Vay 25 tỷ sau 3 năm phải trả lãi 12,6 tỷ đồng?

Bà H.T.B cho biết, quá trình vay tiền, bà luôn thực hiện việc trả tiền lãi vay và tiền gốc theo đúng hạn. Sau khi vay được hơn 1 năm, bà B mang số tiền hơn 23 tỷ đồng đến trả nhưng thời điểm đó lãnh đạo Chi nhánh này cho biết rằng nếu trả trước hạn thì bà sẽ bị phạt 700 triệu đồng. Đồng thời vị này thuyết phục bà B nên chờ đủ 3 năm hãy trả nợ để không bị phạt. Do đó, số tiền 23 tỷ bà B mang đi trả nợ lại phải gửi tiết kiệm tại chính Ngân hàng này để đợi đủ 3 năm như phía Ngân hàng thuyết phục.

Khi đủ thời hạn vay 3 năm, bà B đã 2 lần xin trả nợ trước hạn và được Ngân hàng chấp nhận, không bị phạt. Đến thời điểm tháng 01/2013, Bà B đã đã thanh toán cho Techcombank tổng số tiền gốc là 19.4 tỷ đồng (trong tổng 25 tỷ tiền vay) và tổng tiền lãi là 12.6 tỷ đồng. Thời điểm đó dư nợ gốc còn lại của bà B chỉ còn khoảng 5.6 tỷ đồng. Như vậy, ngoài việc trả dần nợ gốc theo kỳ hạn, trong vòng 3 năm bà B còn phải trả cho Techcombank số tiền lãi lên đến 12.6 tỷ đồng, một con số không hề nhỏ.

Bà B cho hay: “Thời điểm này, lãi suất có lúc lên mức trên dưới 20%/năm, việc trụ vững và có tiền để trả cho ngân hàng đều đặn hoàn toàn không phải là chuyện dễ với nhiều người nhưng bà đã thực hiện đúng, đủ trách nhiệm của mình”.

Theo bà B, mặc dù dư nợ tại thời điểm đầu năm 2013 chỉ còn lại khoảng hơn 5 tỷ nhưng lãnh đạo và cán bộ Chi nhánh ngân hàng đã dùng nhiều “thủ thuật” khác nhau để cản trở khách hàng trả nợ như: phạt trả trước hạn; không thống kê, chốt sổ chính xác dư nợ cho khách hàng … . Theo bà B, mặc dù 2 lần trước đó bà đều trả nợ trước hạn nhưng Techcombank không phạt bà. Điều này bà ghi nhận Ngân hàng đã giữ lời hứa theo đúng lời của vị lãnh đạo Chi nhánh. Tuy nhiên, đến lần thứ 3 bà B trả nợ thì Ngân hàng lại bất ngờ thu phí phạt trả nợ trước hạn đối với bà.

Không bằng lòng với việc làm bất nhất từ phía ngân hàng, bà B khiếu nại yêu cầu làm rõ việc phạt trả nợ trước hạn và yêu cầu chốt dư nợ gốc còn lại nhưng không được phía ngân hàng giải quyết dứt điểm. Bà B cho rằng “chính vì phía Techcombank không ra được con số để chốt sổ với bà nên bà đã không thể nào thanh toán xong phần nợ gốc còn lại chứ hoàn toàn không có ý định chây ì vì số tiền còn lại không xứng đánh để phải đánh đổi uy tín, danh dự mà bản thân bà đã gây dựng”.

|

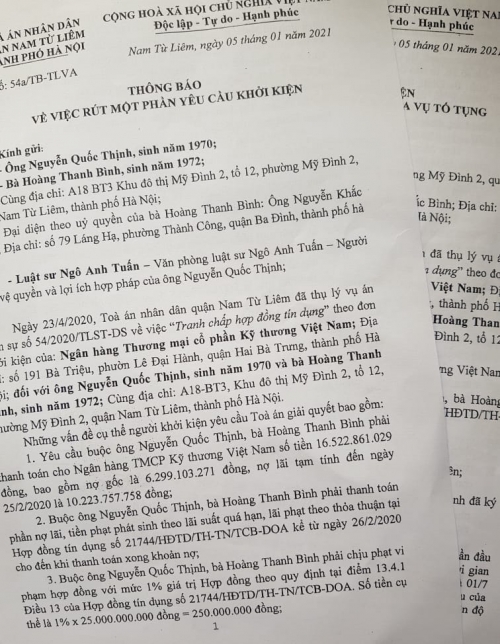

Thông báo việc Techcombank rút một phần yêu cầu khởi kiện |

Tuy nhiên, đi ngược lại với yêu cầu chính đáng của khách hàng, suốt nhiều năm trôi qua, phía Techcombank vẫn im lặng. Như vậy nhiều năm qua, mặc dù bà B vẫn gửi tiết kiệm tại ngân hàng này với số tiền hơn 50 tỷ đồng nhưng bà vẫn không được ngân hàng giải quyết và chốt công nợ với khoản vay còn lại chỉ hơn 5 tỷ đồng. Nghĩa là giờ đây bà vừa là khách hàng được Techcombank đánh giá xếp hạng khách hạng VIP, vừa phải mang thân phận “con nợ”.

Phải chăng vì áp lực về “lợi nhuận” tiền lãi mà các cán bộ Techcombank Chi nhánh Láng Hạ đã phải giữ chân khách hàng bằng mọi giá mà không chịu tất toán khoản vay? Mặc dù chỉ trong 3 năm, khách hàng đã thanh toán cho Techcombank tổng số tiền hơn 32 tỷ đồng.

Có hay không việc kéo dài thời gian để “gia tăng” tiền lãi?

Năm 2013, bà B yêu cầu chốt dư nợ gốc còn lại để thanh khoản nhưng không được phía ngân hàng giải quyết dứt điểm. Nhiều năm qua, mặc dù bà B vẫn giao dịch với Phòng giao dịch Techcombank Thái Hà là nơi bà làm hồ sơ vay tiền trước đây nhưng phía Ngân hàng vẫn không giải quyết hay thông báo gì với bà về khoản nợ nói trên.

Thế nhưng bất ngờ là đầu năm 2020, bà B nhận được thông tin Techcombank khởi kiện bà ra Tòa án nhân dân quận Nam Từ Liêm (Hà Nội). Phía nguyên đơn yêu cầu bà phải thanh toán số tiền khoảng 16,5 tỷ đồng, trong đó nợ gốc là khoảng 6,3 tỷ đồng, nợ lãi và các khoản khác có liên quan là khoảng 10,3 tỷ đồng. Nghĩa là sau 7 năm, Techcombank khởi kiện để đòi số tiền cao gần gấp 3 lần con số tiền gốc còn lại mà thời điểm năm 2013 bà B yêu cầu trả nợ.

Trao đổi với PV, bà B vô cùng bức xúc trước cách làm trên của Techcombank. Tại sao 7 năm nay bà vẫn thường xuyên giao dịch với Techcombank mà không hề nhận được bất cứ thông báo nào về khoản nợ trên? Bà có địa chỉ cư trú rõ ràng, giao dịch liên tục với Techcombank thì tại sao trước khi khởi kiện ra Toà, Ngân hàng không hề thông báo gì cho bà biết? Lý do gì mà trước đây Techcombank không giải quyết các yêu cầu của bà, 7 năm sau mới khởi kiện ra Toà để đòi nợ? Hàng loạt câu hỏi bà B đặt ra mà không có câu trả lời vì bà không ngờ rằng một ngân hàng lớn như Techcombank mà lại có cách làm việc lạ lùng như vậy. Phải chăng Techcombank cố tình để cho khoản nợ “trôi” sau 7 năm mới khởi kiện ra toà để “gia tăng” tiền lãi?

Được biết, hiện bà đang được xếp vào hạng khách hàng VIP tại Techcombank, giao dịch lên đến nhiều tỷ một tháng. Vậy lý do gì mà suốt 7 năm qua bà không trả được số dư nợ còn lại chỉ trên dưới 6 tỷ đồng, để rồi 7 năm sau bà phải gánh khoản nợ đến hơn 16 tỷ?

Ngày 05/1/2021, phía Nguyên đơn đã rút một phần khởi kiện số tiền khoảng 5,2 tỷ đồng. Như vậy, sau 7 năm với số nợ gốc gần 6 tỷ, bà B đang bị buộc phải trả là khoảng 5,1 tỷ đồng tiền lãi.

Trong đơn gửi chúng tôi, bà B phải thốt lên “thật là chua xót khi mà trong quan hệ với Techcombank, tôi mang trong mình cả 2 thân phận: 1 là khách hàng VIP, 1 là con nợ”.

Thiết nghĩ, trong quan hệ với khách hàng, đặc biệt là khách hàng được đánh giá xếp hạng với thứ hạng uy tín cao như bà B, Techcombank hội sở nên xem xét một cách thấu đáo, toàn diện để đảm bảo quyền lợi chính đáng cho khách hàng. Liệu rằng, trong việc này có sự khúc mắc giữa khách hàng và một số cán bộ ngân hàng ở Chi nhánh chứ một ngân hàng lớn có uy tín như Techcombank sẽ không bằng mọi giá để phục vụ cho lợi ích của mình mà bỏ mặc quyền lợi của khách hàng.

Tác giả: Anna Trần - Hoàng Sơn

Nguồn tin: Doanh nhân và Pháp lý