Dự báo về thị trường sữa trong năm 2023, Công ty Cổ phần Chứng khoán VNDirect nhận định giá bột sữa sẽ hạ nhiệt trong 2023 do nhu cầu nhập khẩu từ Trung Quốc giảm và nhu cầu tiêu thụ sữa trên toàn cầu có thể yếu trong ngắn hạn. Do vậy, các nhà sản xuất sữa sẽ ghi nhận biên lợi nhuận gộp phục hồi trong năm 2023, khi áp lực từ chi phí nguyên vật liệu giảm bớt.

Tuy nhiên, toàn ngành hiện vẫn đang đứng trước cả thuận lợi và thách thức, điều này thể hiện rõ ngay trong bức tranh tình hình sản xuất kinh doanh quý đầu năm 2023 với từng mảng màu khác nhau.

Mạnh tay chi tiền quảng cáo

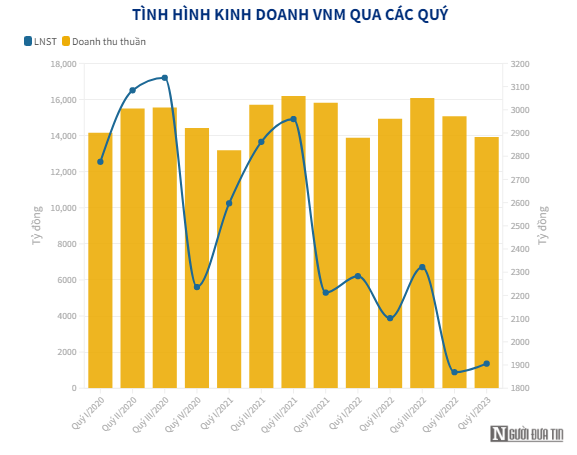

Đứng đầu trong danh sách ông lớn ngành sữa là Công ty Cổ phần Sữa Việt Nam (Vinamilk; HoSE: VNM). Quý I/2023, Vinamilk ghi nhận doanh thu thuần đạt 13.918 tỷ đồng, đi ngang so với cùng kỳ năm trước.

|

|

Bên cạnh đó, doanh thu từ hoạt động tài chính tăng mạnh từ 320 tỷ đồng trong quý I/2022 lên 419 tỷ đồng trong quý đầu năm 2023, tương đương tăng 30%.

Ở chiều ngược lại, các khoản chi phí trong quý của Vinamilk đều phát sinh mạnh so với cùng kỳ. Theo đó, chi phí tài chính tăng gần 20% lên 158 tỷ đồng, chủ yếu là do chi phí lãi vay phát sinh thêm 215% so với quý I/2022.

Bên cạnh đó, 2.942 tỷ đồng là số tiền chi phí mà Vinamilk dành ra cho việc bán hàng. Khoản chi phí “nặng ký" trên bao gồm hơn 2.202 tỷ đồng chi phí dịch vụ, khuyến mãi, trưng bày, giới thiệu sản phẩm và hỗ trợ bán hàng, chiếm tới 74,8% cơ cấu. Như vậy, mỗi ngày Vinamilk chi tới 24,46 tỷ đồng cho việc quảng cáo sản phẩm.

Trước thuế, Vinamilk đạt lợi nhuận 2.312 tỷ đồng trong quý I/2023. Sau khi trừ các chi phí, Vinamilk báo lãi 1.906 tỷ đồng, giảm 16,5% so với cùng kỳ.

Công ty đặt mục tiêu doanh thu năm 2023 là 63.380 tỷ đồng, tăng 5,5% so với cùng kỳ và kế hoạch lợi nhuận trước thuế là 10.496 tỷ đồng, bằng với với năm 2022. Hoàn thành quý I/2023, Vinamilk đã hoàn thành 22% kế hoạch doanh thu và 22% kế hoạch lợi nhuận trước thuế.

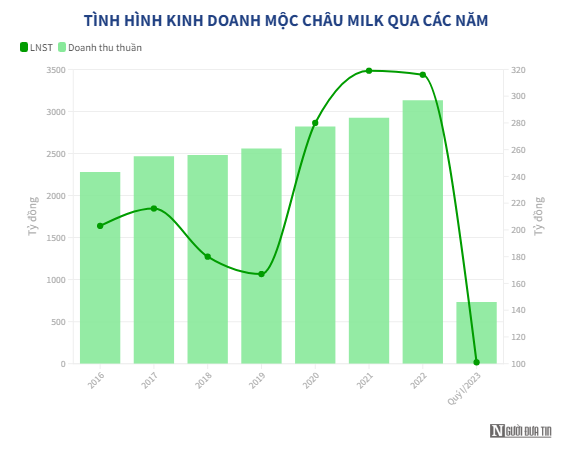

Cũng mạnh tay chi tiền quảng cáo, một doanh nghiệp thuộc "hệ sinh thái" Vinamilk là Công ty Cổ phần Giống bò sữa Mộc Châu (Mộc Châu Milk, UPCoM: MCM) ghi nhận chi phí bán hàng ở mức 147 tỷ đồng, tăng 9% so với cùng kỳ. Trong đó, chiếm chủ yếu là khoản chi phí hỗ trợ, quảng cáo, khuyến mại với 86%, tương đương 126 tỷ đồng.

Về tình hình kinh doanh của Mộc Châu Milk, doanh thu thuần trong quý I/2023 của công ty đạt 734 tỷ đồng, tăng nhẹ so với cùng kỳ. Bất chấp xu hướng tăng của giá vốn hàng bán, lợi nhuận gộp của Mộc Châu vẫn cao hơn cùng kỳ 11%, ở mức 237 tỷ đồng.

|

|

Trong kỳ, ngoại trừ chi phí bán hàng, các khoản chi phí còn lại đều được tiết giảm so với cùng kỳ năm 2022. Trong đó, chi phí tài chính giảm từ 409 triệu đồng vào quý I/2022 xuống chỉ còn 49 triệu đồng trong quý I năm nay.

Sau khi trừ các chi phí, Mộc Châu Milk báo lãi 101 tỷ đồng, tăng 18% so với cùng kỳ.

Năm 2023, Mộc Châu Milk đặt kế hoạch đem lại 3.443 tỷ đồng doanh thu, 364 tỷ đồng lợi nhuận sau thuế. Như vậy, kết thúc quý đầu năm 2023, doanh nghiệp ngành sữa này đã hoàn thành 21% kế hoạch doanh thu, 28% chỉ tiêu lợi nhuận.

Theo lý giải của công ty, lợi nhuận quý I/2023 tăng một phần do lợi nhuận tăng nhờ số dư tiền gửi ngân hàng dồi dào và lãi tiền gửi tăng cao. Cụ thể, Mộc Châu Milk đã thu về hơn 31 tỷ đồng tiền lãi trong quý đầu năm.

Nghịch lý doanh thu tăng - lợi nhuận giảm

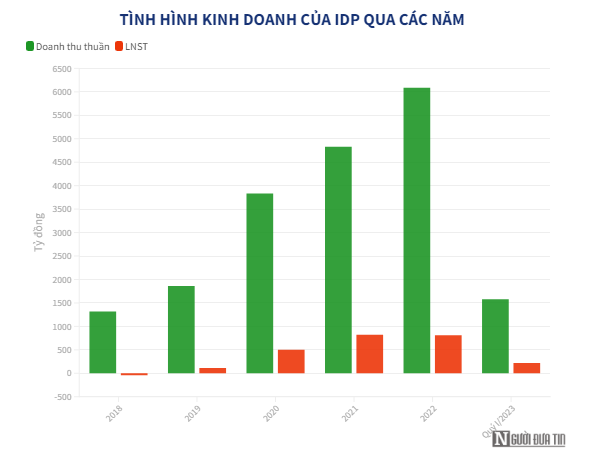

Là ông chủ của thương hiệu sữa Kun, Công ty Cổ phần Sữa Quốc tế (UPCoM: IDP) ghi nhận tình hình sản xuất kinh doanh quý I/2023 với nghịch lý doanh thu tăng lợi nhuận giảm.

Cụ thể, quý I/2022, công ty ghi nhận doanh thu thuần đạt 1.577 tỷ đồng, cao hơn 27% so với cùng kỳ năm trước.

Do biên độ tăng của giá vốn chậm hơn biên độ tăng của doanh thu nên lợi nhuận gộp trong quý tăng 18% lên 606 tỷ đồng. Doanh thu từ hoạt động tài chính trong kỳ ghi nhận tăng 44%, ở mức 26 tỷ đồng.

|

|

Đáng chú ý, các khoản chi trong quý này của Sữa Quốc tế đều phát sinh cao hơn so với cùng kỳ. Cụ thể, chi phí bán hàng tăng từ 178 tỷ đồng lên 300 tỷ đồng, tương đương tăng 68% so với cùng kỳ năm trước. Bên cạnh đó, chi phí tài chính đạt 16 tỷ đồng, chi phí quản lý doanh nghiệp đạt 42 tỷ đồng; tăng lần lượt 60% và 40% so với quý I/2022.

Dưới sức bào mòn của chi phí, Sữa Quốc tế báo lãi 218 tỷ đồng, giảm nhẹ so với cùng kỳ năm trước.

Năm 2023, Sữa Quốc tế đề ra mục tiêu kinh doanh đạt 7.141 tỷ đồng doanh thu và 776 tỷ đồng lợi nhuận sau thuế. Như vậy, kết thúc quý đầu tiên của năm 2023, công ty đã hoàn thành được 22% kế hoạch doanh thu và 28% kế hoạch lợi nhuận năm.

Giá nguyên liệu giảm, ngành sữa vẫn còn rủi ro

Theo báo cáo phân tích từ Công ty Cổ phần Chứng khoán MB (MBS), giá sữa nguyên liệu đã giảm từ quý III/2022 và vẫn đang trong xu thế giảm. Thị trường sữa Việt Nam vẫn hấp dẫn dù có thể bị ảnh hưởng bởi giai đoạn kinh tế khó khăn trước mắt, thu nhập của người tiêu dùng bị cắt giảm nhưng tốc độ tăng trưởng tiêu thụ sữa vẫn ở mức 12,4% trong giai đoạn 2021-2031.

Các chuyên gia MBS nhận định, ngành sữa phải đối mặt với một số rủi ro đầu tư, trong đó: Giá sữa nguyên liệu tăng làm giảm biên lợi nhuận gộp do biến động tình hình thế giới, đứt gãy chuỗi cung ứng, khó khăn về vận chuyển bất ngờ ảnh hưởng đến giá sữa.

Ngoài ra, doanh thu giảm do nhu cầu giảm, cạnh tranh tăng do người tiêu dùng có xu hướng thắt chặt chi tiêu do kinh tế khó khăn, thu nhập giảm.

Theo Báo cáo chiến lược năm 2023 của Công ty Cổ phần Chứng khoán Mirae Asset Việt Nam (Mirae Asset) cho rằng, với đặc thù về sản phẩm dinh dưỡng thiết yếu, ngành sữa sẽ ít chịu ảnh hưởng tiêu cực so với các nhóm ngành khác trong bối cảnh điều kiện kinh tế khó khăn.

Tác giả: Nguyễn Phương Anh

Nguồn tin: nguoiduatin.vn