Theo báo cáo tài chính năm 2025 đã qua kiểm toán, nhóm 4 ngân hàng thương mại Nhà nước (Big4) tiếp tục khẳng định vai trò trụ cột khi tổng dư nợ đạt 7,88 triệu tỷ đồng, chiếm hơn 49% quy mô tín dụng toàn nền kinh tế.

Trong đó, BIDV giữ vị trí quán quân với dư nợ cho vay đạt 2,33 triệu tỷ đồng, tăng trưởng 15,86% so với năm 2024. Theo sát phía sau là VietinBank với 1,95 triệu tỷ đồng, Agribank với 1,93 triệu tỷ đồng và Vietcombank đạt 1,64 triệu tỷ đồng.

Đồng pha với đà mở rộng tín dụng, quy mô tài sản bảo đảm tại các nhà băng này cũng ghi nhận sự gia tăng mạnh mẽ, phần lớn đều duy trì mức tăng trưởng hai chữ số vào cuối năm 2025.

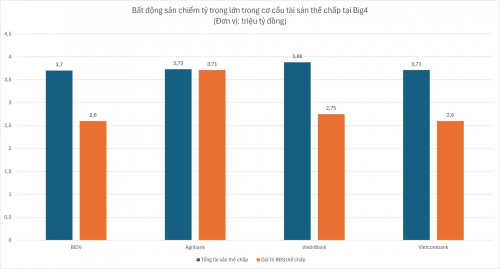

Cụ thể tại BIDV, tổng tài sản đảm bảo đạt hơn 3,7 triệu tỷ đồng, tăng gần 12% so với năm trước. Xét về cơ cấu, bất động sản vẫn là thành phần chủ chốt khi chiếm tới 2,6 triệu tỷ đồng, tương đương hơn 70% tổng giá trị tài sản thế chấp.

Diễn biến này thậm chí còn rõ nét hơn tại Agribank, khi trong tổng số 3,73 triệu tỷ đồng tài sản thế chấp thì có đến 3,71 triệu tỷ đồng là bất động sản, chiếm tỷ trọng áp đảo.

|

|

Tại VietinBank, tổng tài sản thế chấp năm 2025 đạt 3,88 triệu tỷ đồng, tăng 18% so với cuối năm 2024; trong đó giá trị bất động sản đạt 2,75 triệu tỷ đồng, tăng 17,9% và chiếm tỷ trọng hơn 71%.

Tương tự, Vietcombank cũng ghi nhận hơn 3,71 triệu tỷ đồng tài sản thế chấp với khoảng 2,6 triệu tỷ đồng là bất động sản, duy trì ở mức trên 70%.

Thực tế, không riêng nhóm Big4 mà tại các ngân hàng TMCP như MB, Techcombank, ACB hay SHB, bất động sản luôn nắm giữ vai trò chủ đạo trong cơ cấu tài sản thế chấp. Đây cũng là minh chứng cho thấy mối quan hệ mật thiết giữa hệ thống ngân hàng và thị trường bất động sản.

Theo một báo cáo của CTCP Chứng khoán Hà Nội - Sài Gòn (SHS), phần lớn các khoản vay của doanh nghiệp và cá nhân hiện nay đều được bảo đảm bằng bất động sản nhờ quy mô giá trị lớn và tính ổn định cao hơn so với máy móc hay hàng tồn kho.

Tuy nhiên, sự tập trung quá lớn này cũng tiềm ẩn rủi ro hệ thống. Trong kịch bản giá nhà sụt giảm, ngân hàng phải đối diện với rủi ro giá trị tài sản đảm bảo giảm, nợ quá hạn bắt đầu gia tăng, ảnh hưởng lên "sức khỏe" và khả năng sinh lời của các ngân hàng.

Tác giả: Thanh Trúc

Nguồn tin: vietnamfinance.vn