Hiện nay, bảo hiểm y tế và bảo hiểm nhân thọ đều cần thiết và phổ biến trong cuộc sống nhưng không phải ai cũng nắm rõ sự khác biệt về hình thức, lợi ích giữa hai loại bảo hiểm này. Đặc biệt là các bạn trẻ, những người đang tham gia vào thị trường lao động.

Cần nhiều hơn một tấm thẻ bảo hiểm y tế

Đối với nhiều người, bảo hiểm y tế là "chiếc thẻ thông hành sức khỏe" cơ bản nhất, hỗ trợ khám chữa bệnh khi cần thiết. Trong khi đó, một số người trẻ nhận thấy mình chưa sử dụng hết chức năng của bảo hiểm y tế và nhận định bảo hiểm nhân thọ dành cho người cao tuổi, người có sức khỏe yếu...

Trên thực tế, bảo hiểm y tế chỉ giải quyết các nhu cầu thuần túy về sức khỏe như khám chữa bệnh, nằm viện, phẫu thuật, thuốc... Bảo hiểm y tế không hỗ trợ tài chính nếu người tham gia gặp phải biến cố khác trong cuộc sống. Trong khi đó, bảo hiểm nhân thọ đáp ứng nhu cầu tài chính khác nhau của người tham gia ở 3 khía cạnh bảo vệ, tích lũy và đầu tư. Bảo hiểm nhân thọ cũng cung cấp khả năng bảo vệ về mặt tài chính khi có rủi ro xảy ra khiến người tham gia tử vong, thương tật hoặc mắc bệnh hiểm nghèo.

"Cùng là bảo vệ nhưng chức năng hoàn toàn khác nhau. Cả hai mang tính bổ trợ cho nhau, không loại nào thay thế loại nào", chị Phạm Ngọc Thương, 28 tuổi, nhân viên kế toán chia sẻ trong lúc chờ đóng phí thường niên tại một đại lý bảo hiểm nhân thọ ở Hà Nội.

Chị Thương chia sẻ, trước đây chị chỉ tham gia bảo hiểm y tế, với các điều kiện về bảo hiểm y tế và lựa chọn bệnh viện, tại thời điểm đó, chị chỉ được chi trả 40% chi phí khám chữa bệnh. Đây là bước ngoặt khiến chị tìm kiếm thêm một phương án bảo vệ tối ưu hơn. Chị Thương đã lựa chọn bảo hiểm nhân thọ bổ sung sản phẩm bổ trợ cho bệnh lý nghiêm trọng, để có mức hỗ trợ tốt hơn.

|

Bảo hiểm nhân thọ là giải pháp tối ưu hơn, bên cạnh bảo hiểm y tế. Ảnh: Prudential Việt Nam |

Việc sở hữu bảo hiểm nhân thọ song song với bảo hiểm y tế là cần thiết để người lao động được bảo vệ toàn diện, đáp ứng đầy đủ nhu cầu. Bảo hiểm tốt nhất là bảo hiểm có sẵn, sẵn sàng thích ứng với các biến cố bất ngờ, suy giảm sức khỏe không thể lao động.

Mua bảo hiểm nhân thọ sớm nhất có thể

Càng nhiều tuổi, các nguy cơ về bệnh tật càng lớn, số tiền bảo hiểm mỗi năm càng cao đối với cùng một mức bảo vệ. Ngược lại, bảo hiểm được mua khi khách hàng còn trẻ, mức phí sẽ càng thấp. Đặc biệt trong bảo hiểm nhân thọ, phí mỗi năm không mất đi, còn được tích lũy theo thời gian nên người tham gia càng trẻ càng có nhiều lợi thế.

Do đó, thời điểm thích hợp nhất để khách hàng tham gia bảo hiểm nhân thọ là "ngay bây giờ". Tham gia bảo hiểm càng sớm, giá trị tài khoản hợp đồng tích lũy được càng nhiều, người tham gia có nhiều thời gian và nền tảng cho thời kỳ hưu trí.

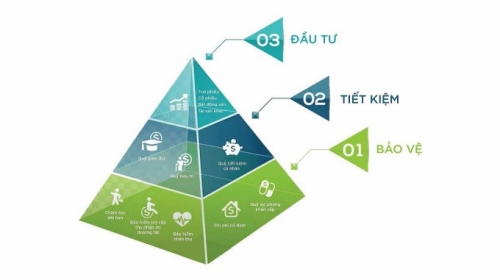

Trong tài chính cá nhân, bảo hiểm nhân thọ là một phần quan trọng trong kế hoạch tài chính. Bảo hiểm nhân thọ cùng nhà ở, vàng và quỹ dự phòng thuộc lớp bảo vệ của tháp tài sản. Tháp tài sản gồm 3 lớp: bảo vệ, tiết kiệm, đầu tư được xây dựng theo mô hình kim tự tháp Ai Cập, lần lượt từ đáy lên đỉnh.

Người trẻ với ham muốn cống hiến, làm giàu thường tích cực hơn trong hoạt động đầu tư nhưng các chuyên gia cho rằng, để có một khối tài sản vững chắc, cần bắt đầu bằng việc xây vững lớp bảo vệ. Trong lớp bảo vệ, nhà ở và quỹ dự phòng thường khá lớn so với khả năng của người mới đi làm. Những đối tượng này có thể bắt đầu với bảo hiểm.

|

Tháp tài sản gồm 3 lớp: bảo vệ, tiết kiệm, đầu tư. Ảnh: Prudential Việt Nam |

Tùy tình tình tài chính, mỗi người có thể bắt đầu với một loại bảo hiểm khác nhau. Với người trẻ, hợp đồng đầu tiên phải ưu tiên giá trị bảo vệ và tối ưu hóa bằng các sản phẩm bổ trợ khi có điều kiện.

Một số sản phẩm bảo hiểm cũng được xem như quỹ dự phòng khi khách hàng có thể rút tiền về trong trường hợp cấp bách. Tuy nhiên, đây là điều các chuyên gia tài chính khuyên không nên thực hiện bởi bảo hiểm là khoản đầu tư tài chính dài hạn 15 - 20 năm.

Với lao động trẻ, tham gia bảo hiểm còn là một cách để duy trì kỷ luật tài chính. Thay vì lo ngại chi tiêu hay đầu tư vượt mức, đóng bảo hiểm là cách giữ tiền khi chúng ta đều đặn góp một khoản cố định cho tương lai vào đúng thời gian quy định.

Tác giả: Thanh Thư

Nguồn tin: Báo VnExpress