|

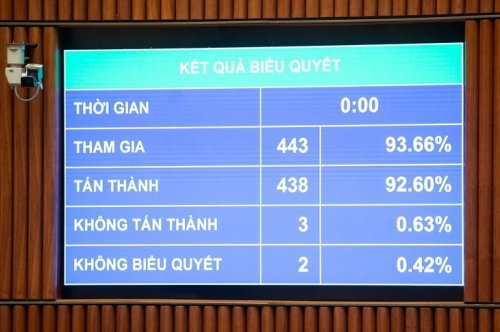

Biểu quyết thông qua Luật Thuế thu nhập cá nhân - Ảnh: P.THẮNG |

Luật được thông qua với 30 điều, có hiệu lực từ 1-7-2026, quy định về người nộp thuế và thu nhập chịu thuế của cá nhân như từ hoạt động kinh doanh, tiền lương, tiền công, đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, từ thừa kế, quà tặng là chứng khoán, phần vốn cùng các thu nhập khác như chuyển nhượng tài sản số, vàng miếng..

Trường hợp nào được miễn thuế?

Các trường hợp được miễn thuế gồm: thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là bất động sản; chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất; thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

Thu nhập của hộ gia đình, cá nhân trực tiếp sản xuất sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường; sản xuất muối; chuyển đổi đất nông nghiệp được Nhà nước giao; lãi trái phiếu chính phủ, trái phiếu chính quyền địa phương, lãi tiền gửi; kiều hối; tiền lương làm việc ban đêm, thêm giờ; tiền lương hưu; học bổng…

Điểm đáng chú ý là luật được thông qua quy định cụ thể về thuế thu nhập cá nhân với thu nhập từ kinh doanh với mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế.

Trường hợp cá nhân kinh doanh có doanh thu năm trên mức 500 triệu đến 3 tỉ đồng thì được lựa chọn nộp thuế sẽ chịu thuế suất 15%; từ mức trên 3 tỉ đồng đến 50 tỉ đồng sẽ chịu thuế suất 17% và doanh thu trên 50 tỉ đồng chịu thuế suất 20%.

Trước khi luật được bấm nút thông qua, Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng cho hay tiếp thu ý kiến các đại biểu Quốc hội, điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh thu. Đồng thời điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng lên 500 triệu.

Cạnh đó, bổ sung phương pháp tính thuế trên thu nhập (doanh thu - chi phí) đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỉ đồng và áp dụng thuế suất 15% (tương tự như thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp có doanh thu dưới 3 tỉ đồng/năm); quy định các cá nhân này được lựa chọn phương pháp tính thuế theo tỉ lệ trên doanh thu.

|

Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng - Ảnh: P.THẮNG |

Đánh thuế với chuyển nhượng bất động sản và vàng miếng

Về mức giảm trừ gia cảnh đối với người nộp thuế được điều chỉnh là 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng. Theo đó, căn cứ biến động của giá cả, thu nhập, Chính phủ trình Ủy ban Thường vụ Quốc hội quy định mức giảm trừ gia cảnh phù hợp với tình hình kinh tế - xã hội trong từng thời kỳ.

Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế.

Cá nhân cư trú được giảm trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công các khoản như đóng góp từ thiện, nhân đạo; khoản chi cho y tế, giáo dục - đào tạo của người nộp thuế, người phụ thuộc.

Ngoài ra, luật được thông qua cũng quy định cụ thể thuế thu nhập cá nhân với thu nhập từ chuyển nhượng bất động sản. Cụ thể, mức thuế này được xác định bằng giá chuyển nhượng nhân (x) với thuế suất 2%. Thời điểm xác định thu nhập tính thuế từ chuyển nhượng bất động sản là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật hoặc thời điểm đăng ký quyền sử dụng, quyền sở hữu bất động sản.

Đối với việc đề xuất thu thuế đối với chuyển nhượng vàng, Bộ trưởng Bộ Tài chính cho rằng nội dung này đã được rà soát, nghiên cứu kỹ lưỡng, trên cơ sở tổng hợp ý kiến của các cơ quan, và tiếp thu các ý kiến.

Theo đó, luật quy định thu thuế đối với vàng miếng với mức thuế suất là 0,1% trên giá chuyển nhượng từng lần. Chính phủ được giao quy định ngưỡng chịu thuế, thời điểm áp dụng thu và điều chỉnh thuế suất phù hợp với lộ trình quản lý thị trường vàng.

Theo ông Thắng, việc giao Chính phủ quy định nhằm loại trừ trường hợp những cá nhân mua, bán vàng cho mục đích tiết kiệm, cất giữ (không vì mục đích kinh doanh). Do đây là quy định mới, với đối tượng tác động rộng nên việc quy định như trên là bước đi cần thiết để thực hiện chỉ đạo của Đảng và Nhà nước về quản lý chặt chẽ hoạt động kinh doanh vàng, góp phần hạn chế việc đầu cơ vào vàng, thu hút được nguồn lực trong xã hội tham gia vào nền kinh tế.

Tác giả: Ngọc An

Nguồn tin: Báo Tuổi trẻ