Đoàn Thanh tra thực thi Quyết định Thanh tra số 158/QĐ-TTr (ngày 31/10/2018 của Chánh Thanh tra Bộ Tài chính) có dấu hiệu lạm quyền dẫn đến việc “phá sản” của Nhật Thiên Kim.

Quy trình xác định mã sản phẩm đúng quy định

Trong buổi làm việc giải quyết đơn khiếu nại Đoàn Thanh tra Bộ Tài chính (BTC) của Công ty Nhật Thiên Kim, Tổ công tác Thanh tra BTC chú dẫn các nội dung về quy trình áp mã hàng hóa như sau: “Khi phân loại hàng hóa phải căn cứ hồ sơ hải quan, tài liệu kỹ thuật và các thông tin khác có liên quan đến hàng hóa xuất khẩu, nhập khẩu để xác đỉnh tên gọi mã số của hàng hóa theo danh mục hàng hóa xuất nhập khẩu Việt Nam và quy định tại Điều 16 Nghị định 05/2015/NĐ-CP ngày 21/01/2015 của Chính phủ.

|

Văn phòng Chính phủ yêu cầu Bộ Tài chính giải quyết đơn khiếu nại, tố cáo của Công ty TNHH MTV Nhật Thiên Kim |

Việc phân loại hàng hóa phải căn cứ vào hồ sơ hải quan, tài liệu kỹ thuật và các thông tin về thành phần, tính chất lý, hóa, tính năng, công dụng của hàng hóa xuất nhập khẩu. Theo mã HS là 8544.49.49 - Loại khác thuộc “Loại không dùng cho viễn thông, điện áp trên 80V nhưng không quá 1000V” thuộc phân loại nhóm 8544.49.49 “Dây dẫn điện khác, dùng cho điện áp không quá 1000V” của nhóm 8544 “Dây, cáp điện (kể cả cáp điện đồng trục) cách điện (kể cả các loại đã tráng men cách điện hoặc mạ lớp cách điện) và dây dẫn cách điện khác, đã hoặc chưa gắn với đầu nối; cáp sợi quang, làm bằng các bó sợi đơn có vỏ bọc riêng biệt từng sợi, có hoặc không gắn với dây dẫn điện hoặc gắn với đầu nối”.

Như vậy, căn cứ vào chú dẫn của Tổ công tác Thanh tra BTC và quy định mã hàng hóa thì sản phẩm của Công ty Nhật Thiên Kim phù hợp với mã: 8544.49.49. Vì các căn cứ: Thứ nhất, căn cứ hồ sơ hải quan thì Công ty Nhật Thiên Kim đã nhập sản phẩm mã HS 8544.49.49 (tên gọi, tính năng, công dụng vẫn không đổi) từ năm 2009 đến năm 2018. Cần nói thêm, những năm trước đó, sản phẩm mã HS 8544.49.49 cũng phải chịu thuế nhập khẩu là 10% và Công ty Nhật Thiên Kim đều đóng thuế đầy đủ. Đến năm 2017, sản phẩm này được giảm thuế xuống còn 0% (theo cam kết thương mại giữa Việt Nam và Trung Quốc). Tại sao chỉ có năm 2017 là sai, việc thu thuế và đóng thuế của Công ty Nhật Thiên Kim trước đó có đúng không?

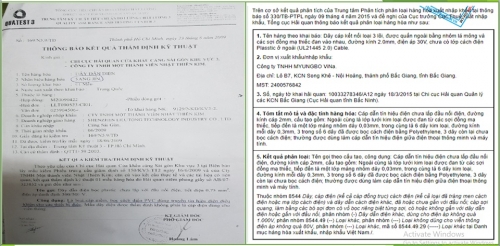

Thứ hai là căn cứ vào thông báo kết quả thẩm định kỹ thuật số 150/KV3-TT2 ngày 16/6/2009 theo Chi cục Hải quan Cửa khẩu Cảng Sài Gòn Khu vực 3 thì công dụng là loại cáp mềm, bọc cách điện PVC dùng truyền tín hiệu điện điều khiển cho các thiết bị điện, mã HS 8544.49.49 - Loại khác.

Thứ ba là căn cứ vào hồ sơ hải quan, thông tin khác có liên quan đối với sản phẩm có tính chất, công dụng, lý, hóa giống với sản phẩm của Công ty Nhật Thiên Kim thì dựa vào căn cứ kết quả thẩm định của trung tâm phân tích phân loại hàng hóa xuất nhập khẩu tại thông báo số 330/TB-PTPL ngày 9/4/ 2015 và đề nghị của Cục trưởng Cục thuế xuất nhập khẩu, Tổng cục Hải quan thông báo kết quả phân tích phân loại: Cáp dẫn tín hiệu điện chưa lắp đầu nối điện, đường kính, cấu tạo… được bọc cách điện bằng Polyethylene… thường được dùng làm cáp dẫn tín hiệu điện.

Thứ tư, Nhật Thiên Kim là công ty thương mại nên không có tài liệu kỹ thuật vì thông số đã ghi rõ trên sản phẩm, chỉ cần sử dụng khi bên mua hoặc cơ quan có thẩm quyền yêu cầu, không phải của sản phẩm nhập khẩu 2017 (vì không còn sản phẩm và không có tài liệu kỹ thuật của năm 2017).

|

Kết quả thẩm định kỹ thuật, phân loại sản phẩm mã HS đúng quy định |

Thứ năm, việc áp mã HS 8544.49.41 của Đoàn Thanh tra BTC chỉ dựa vào cảm tính, vào tính năng cấu tạo hóa tính “plastic” là chưa đầy đủ với phân tích của Tổ công tác Thanh tra BTC (phải thông qua trung tâm giám định, phân tích lý, hóa tính, công dụng sản phẩm và tài liệu kỹ thuật), đặc biệt là trái ngược với chú dẫn phân loại sản phẩm trong Chính sách thuế của Bộ Tài chính.

Hơn nữa, quy trình xác định sản phẩm mã HS buộc phải có sự tham gia của các bên hữu quan như: Tổng cục Hải quan, Tổng cục Thuế, Tổng cục Tiêu chuẩn đo lường chất lượng, các đơn vị hải quan địa phương, trung tâm kỹ thuật tiêu chuẩn đo lường chất lượng và doanh nghiệp.

Vì vậy, Đoàn Thanh tra BTC không thể “tự vẽ” ra sản phẩm, để ép ấn định truy thu thuế đối với Công ty Nhật Thiên Kim.

Cần làm rõ hành vi lạm quyền của Đoàn Thanh tra?

Khi Đoàn Thanh tra BTC thực thi "công vụ" đối với Công ty Nhật Thiên Kim, đã quy kết cho sản phẩm dây dẫn điện hiệu Sang Jin mà công ty này nhập của Trung Quốc, mã HS là 8544.49.49 được xếp vào danh mục “loại khác” (thuế suất NK ACFTA là 0%, thuế suất GTGT 10%). Đoàn Thanh tra này cho rằng Công ty Nhật Thiên Kim khai báo không đúng sản phẩm. Chính xác phải là mã HS 8544.49.41 (Thuế suất NK ACFTA là 10%, thuế suất GTGT là 10%).

Cụ thể, Đoàn Thanh tra BTC căn cứ vào chú giải chi tiết mã HS và Nghị định số 122/216/NĐ-CP ngày 01/09/2016 của Chính phủ ban hành biểu thuế xuất khẩu, nhập khẩu, biểu thuế nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan thì: Các chất cách điện trên đều thỏa mãn khái niệm “plastic” nêu tại Chú giải 1 của chương 39: “Trong toàn bộ khái niệm danh mục “plastic” có nghĩa là các loại nguyên liệu thuộc nhóm 39.01 đến 39.14 có khả năng tạo thành hình dạng dưới tác động bên ngoài (thường là nhiệt độ, áp suất, nếu cần có thể thêm dung môi hay các chất hóa dẻo) tại thời điểm polymer hóa hoặc tại các giai đoạn tiếp theo bằng phương pháp đúc, đổ khuôn, đùn, cán hay các quá trình tạo hình khác và giữ nguyên hình dạng khi không còn tác động bên ngoài”.

Do đó, sản phẩm nhập khẩu của Công ty Nhật Thiên Kim phù hợp với phân loại vào mã số 8549.49.41 - Cáp bọc cách điện bằng “plastic” thuộc “loại không dùng cho viễn thông, điện áp trên 80V nhưng không quá 1000V” thuộc phân nhóm 8544.49.41 “dây dẫn điện khác, dùng cho điện áp không quá 1000V” của nhóm 8544 “dây, cáp điện (kể cả cáp đồng trục) cách điện (kể cả loại tráng men cách điện hoặc mạ lớp cách điện) và dây dẫn cách điện khác, đã hoặc chưa gắn với đầu nối; cáp sợi quang, làm bằng các bó sợi đơn có vỏ bọc riêng biệt từng sợi, có hoặc không gắn với dây dẫn điện hoặc gắn với đầu nối”.

|

Biểu thuế và phân loại hàng nhập khẩu nằm trong Chính sách thuế của Bộ Tài chính |

Ông Phan Văn Hùng - Giám đốc Công ty Nhật Thiên Kim cho biết, nếu Nhật Thiên Kim sai thì sẽ phải nộp thuế truy thu, nếu cán bộ thực thi công vụ sai thì phải bị xử lý và đền bù thiệt hại cho công ty chúng tôi. Nhật Thiên Kim không được phép tự khai báo sản phẩm mã HS 8544.49.49 mà phải dựa vào yêu cầu của cơ quan hải quan và trung tâm kỹ thuật tiêu chuẩn đo lường chất lượng.

Kể cả khi đổi mã HS, công ty cũng phải thực hiện đúng quy trình này, không thể khác hơn. Thế nhưng, Đoàn Thanh tra BTC lại “soi” đúng hồ sơ khai báo của năm 2017 để “moi móc” sai phạm là quy chụp và không rõ luật. Trong trường hợp nếu có sai thì đó là cơ quan hải quan sai chứ không phải công ty (vì hải quan là đơn vị yêu cầu thẩm định kỹ thuật, kèm giấy chứng nhận, tổ chức kiểm hóa, rồi mới cho thông quan).

Theo khẳng định của Tổng cục Hải quan và kết quả thẩm định kỹ thuật của Trung tâm Kỹ thuật tiêu chuẩn đo lường chất lượng 3, sản phẩm dây dẫn điện hiệu Sang Jin của Công ty Nhật Thiên Kim phù hợp với mô tả sản phẩm đã khai báo mã HS 8544.49.49 (liên tục từ năm 2009-2018).

Việc Đoàn Thanh tra BTC có dấu hiệu lạm quyền, thực thi sai công vụ và áp đặt sản phẩm từ mã HS 8544.49.49 sang mã HS 8544.49.41 là trái với quy trình định danh sản phẩm. Điều này đã khiến cho HQKV4 phải chịu nhiều “áp lực”? Cho nên, dù biết việc áp mã HS của Đoàn Thanh tra BTC là sai nhưng vẫn cố tình “đứng trên pháp luật”, dùng Công văn 8199 thay cho Nghị định, Thông tư… để hăm dọa ấn định truy thu thuế, khiến Công ty Nhật Thiên Kim bị “phá sản”!

Chưa hết, dấu hiệu sai phạm còn nằm ở tính pháp lý của biên bản làm việc giữa Đoàn Thanh tra BTC, HQKV4 và Công ty Nhật Thiên Kim. Vì, cả hai biên bản làm việc đều không đóng dấu treo của Thanh tra BTC hoặc HQKV4. Cho nên, Công ty Nhật Thiên Kim không biết Đoàn Thanh tra này đại diện cho Thanh tra BTC thực hiện công vụ hay do hành vi tự phát của cá nhân? Nếu là tự phát thì đây có thể được xem như hành vi cố ý làm trái quy định của Nhà nước về quản lý kinh tế (quy định tại Điều 165 Bộ luật Hình sự), gây hậu quả nghiêm trọng?

Kết luận thanh tra đã có từ lâu nhưng Đoàn Thanh tra BTC và HQKV4 còn nợ Nhật Thiên Kim một lời giải thích… thỏa đáng! Vì vậy, Bộ Tài chính cần sớm vào cuộc làm rõ trách nhiệm, xử lý cán bộ lạm quyền sai phạm.

Tác giả: Trung Kiên

Nguồn tin: tieudung.vn