Thành lập năm 2006 với vốn điều lệ ban đầu 300 tỷ đồng, sau nhiều lần thực hiện tăng vốn con số hiện nay đã là 2.000 tỷ đồng, trong đó vốn góp chủ sở hữu vẫn ở mức 900 tỷ đồng từ năm 2009 đến nay. Hoạt động kinh doanh mà Xi măng Công Thanh tập trung chủ yếu là xi măng, clinker, phân đạm, vận tải, khách sạn, resort, sân golf…

Báo cáo tài chính năm 2016 của Công Thanh cho thấy, tổng tài sản của công ty là 14.080 tỷ đồng nhưng số nợ phải trả lên đến 13.763 tỷ đồng. Trong khi nợ ngắn hạn phải trả là 2.333 tỷ đồng thì doanh thu chỉ đạt 2.234 tỷ đồng. Tình hình này là dấu hiệu cho thấy doanh nghiệp đang mất cân đối tài chính trầm trọng.

Hoạt động kinh doanh của Công Thanh bắt đầu gặp nhiều khó khăn kể từ năm 2010, lợi nhuận lao dốc khi giá vốn chiếm tỷ lệ ngày càng lớn so với doanh thu, cộng với chi phí tài chính (chủ yếu là chi phí lãi vay) ngày một cao.

Năm 2012, công ty lỗ 136 tỷ đồng. Trong 3 năm tiếp theo, tình hình kinh doanh có sự cải thiện với lợi nhuận sau thuế năm 2013, 2014 và 2015 lần lượt đạt 5 tỷ, gần 9 tỷ và hơn 21 tỷ. Tuy nhiên, năm 2016, Công Thanh lỗ tới 478 tỷ đồng, nâng con số lỗ lũy kế cuối năm lên hơn 582 tỷ đồng.

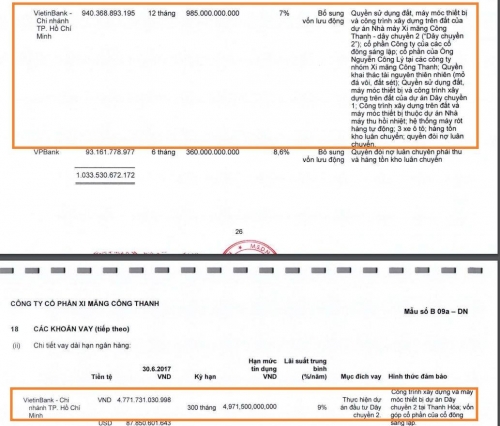

Tính đến thời điểm cuối năm 2017, trong tổng vay nợ ngắn và dài hạn của Công Thanh thì Vietinbank là chủ nợ lớn nhất của Công Thanh về dư nợ (gồm nợ vay và trái phiếu). Ngoài ra, khoản vay của Công Thanh với VPBank đã giảm đáng kể từ 457 tỷ đồng xuống còn 69 tỷ đồng.

Một điểm đáng chú ý là chi phí lãi vay và trái phiếu của Công Thanh tại thời điểm cuối năm 2017 lên tới gần 6.000 tỷ đồng, tăng hơn 1.000 tỷ đồng so với cuối năm 2016.

|

|

Nguyên nhân chính của khoản lỗ được dây dưa từ năm 2016 là do công ty đưa dây chuyền 2 Nhà máy Xi măng Công Thanh vào hoạt động. Dây chuyền mới đi vào hoạt động giúp doanh thu của công ty tăng vọt nhưng đồng thời cũng tạo áp lực lớn lên chi phí khấu hao và chi phí lãi vay.

Bình quân mỗi năm, Công Thanh phải trích khấu hao hơn 440 tỷ đồng cho riêng dây chuyền mới này. Chi phí lãi vay phải trả trong năm lên đến 624 tỷ đồng, cũng là mức chi phí lãi vay “kỷ lục” trong các doanh nghiệp xi măng.

Với tình hình kinh doan “ảm đạm”, Xi măng Công Thanh đã bị kiểm toán nghi ngờ khả năng hoạt động liên tục. Và, nghi ngờ của kiểm toán là dấu hiệu cảnh báo về an toàn trong hoạt động của doanh nghiệp, là lưu ý đáng phải quan tâm dành cho nhà đầu tư, chủ nợ cũng như đối tác kinh doanh của doanh nghiệp

Nói thêm về sợi dây với Vietinbank, ngân hàng này đã gắn với Công Thanh nhiều dự án từ khi thành lập. Đến dự án dây chuyền 2, với kỳ vọng quý 3/2011 sẽ hoàn tất chạy thử, Vietinbank ban đầu đã cung cấp hạn mức tín dụng 2.000 tỷ đồng cho Công Thanh. Nhưng dự án đã kéo dài đến 2016 và các khoản nợ theo đó cũng phình to.

Quan hệ giữa công ty và nhà băng chưa hẳn đã bình lặng. Trong một hợp đồng bảo hiểm giữa Xi măng Công Thanh và Bảo hiểm Ngân hàng Công thương (VBI), thiệt hại của công ty trong cơn bão số 10 năm 2013 vẫn chưa được thống nhất giữa hai bên. Trong khi VBI mới chỉ tạm ứng 5 tỷ đồng cho Xi măng Công Thanh, tổn thất mà công ty ghi nhận lên tới 19,6 tỷ đồng.

Có thể nói, Công Thanh vẫn phải đối diện với rất nhiều rủi ro hiện hữu từ mọi phía như gánh nặng lãi vay “đeo bám” dai dẳng, sự cạnh tranh của thị trường tăng cao, bùng nổ chi phí điều hành và chính sách về mức thuế xuất khẩu. Và, khả năng thanh toán cũng như tình hình hoạt động của Xi măng Công Thanh về mặt nguyên tắc sẽ là rủi ro đối với Vietinbank trong việc thu hồi vốn. Thực tế thì Vietinbank đã phải gia hạn hơn 3.300 tỷ đồng lãi vay cho Xi măng Công Thanh tính tại thời điểm cuối năm 2015.

Tác giả: An Nhiên

Nguồn tin: vietQ.vn