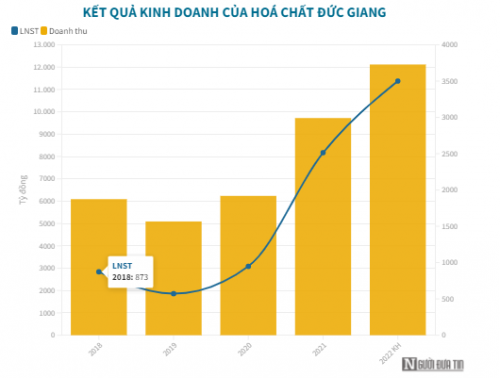

Tập đoàn Hoá chất Đức Giang (HoSE: DGC) mới công bố tài liệu họp Đại hội cổ đông thường niên năm 2022 với nhiều nội dung đáng chú ý. Trong đó, Tập đoàn đặt kế hoạch tổng doanh thu năm nay là 12.117 tỷ đồng, tăng 26% so với thực hiện năm 2021. Chỉ tiêu lợi nhuận sau thuế 3.500 tỷ đồng, tăng 39%.

Về đầu tư, tập đoàn sẽ tiếp tục thực hiện dự án Hóa chất Đức Giang – Nghi Sơn với tổng mức đầu tư 10.000 tỷ đồng, dự kiến khởi công quý III/2022 xử lý chất thải rắn, liên doanh, liên kết khai thác mỏ mới.

Năm ngoái, Hóa chất Đức Giang ghi nhận doanh thu thuần hợp nhất tăng 53% lên 9.550 tỷ đồng. Lợi nhuận sau thuế cả năm 2.513 tỷ đồng, tăng 165% và vượt 257% kế hoạch.

Ban lãnh đạo Tập đoàn cho biết, kết quả này đạt được nhờ duy trì nhà máy hoạt động hết công suất, đưa mỏ apatit KT25 vào hoạt động làm giảm chi phí đầu vào. Ngoài ra, thị trường thế giới có nhiều biến động theo hướng có lợi cho các sản phẩm của Tập đoàn.

|

|

Với kết quả đạt được, HĐQT đề xuất mức chia cổ tức năm 2021 là 127%. Trong đó cổ tức bằng tiền 10% (đã được tạm ứng cuối năm ngoái) và cổ tức bằng cổ phiếu 117% (tương đương phát hành hơn 200 triệu cổ phiếu). Kế hoạch cổ tức ban đầu của năm 2021 là 30%. Chính sách cổ tức dự kiến cho năm 2022 là 30%.

Ngoài ra, HĐQT dự kiến trình cổ đông thông qua phương án phát hành 8,55 triệu cổ phiếu cho người lao động (ESOP), tương đương 5% cổ phần đang lưu hành.

Giá chào bán 10.000 đồng/cp, toàn bộ 85,5 tỷ đồng thu về được dùng để bổ sung vốn lưu động. Số cổ phiếu ESOP này sẽ bị hạn chế chuyển nhượng 3 năm. Thời gian thực hiện trong năm nay. Sau khi phát hành cổ phiếu trả cổ tức và ESOP, vốn điều lệ có thể hơn gấp đôi từ 1.516 tỷ lên 3.601 tỷ đồng.

Trong báo cáo mới đây, Chứng khoán BSC cũng duy trì quan điểm tích cực đối với hoạt động kinh doanh năm 2022 của Tập đoàn Hóa chất Đức Giang dựa trên hai quan điểm chính.

Thứ nhất, BSC cho rằng DGC tiếp tục hưởng lợi nhờ giá hàng hóa thế giới cao. BSC cho rằng động lực tăng trưởng chính trong năm 2022 tiếp tục đến từ việc giá bán trên thế giới neo ở mức cao (tương đương mức giá trong quý IV năm 2021) tại tất cả các thị trường xuất khẩu (Trung Quốc, Hàn Quốc, Đài Loan,…) giúp cho Đức Giang được hưởng lợi.

Bên cạnh đó, nhu cầu chip (phục vụ cho thiết bị 5G) và xu hướng sản xuất xe điện (phục vụ cho pin) sẽ có tác động tích cực đối với giá phốt pho. Tuy mức sản lượng chung dự báo sẽ đi ngang trong năm 2022, song cơ cấu sản lượng giữa các sản phẩm có thể thay đổi khi công ty tối ưu hóa nguồn lực, tập trung sản phẩm có biên gộp cao.

Đặc biệt, BSC kỳ vọng giá phân bón tiếp tục neo cao trong năm 2022 nhờ nguồn cung tại các nước xuất khẩu phân bón lớn bị hạn chế như Trung Quốc hạn chế xuất khẩu phân bón, Nga ảnh hưởng xuất khẩu do liên quan đến chiến tranh tại Ukraine. Trong bối cảnh nguồn cung bị thắt chặt, Hoá chất Đức Giang kỳ vọng được hưởng lợi khi hoạt động sản xuất không bị ảnh hưởng.

Thứ hai, chi phí sản xuất cắt giảm so với cùng kỳ nhờ khai thác quặng apatit từ khai trường 25. Hoá chất Đức Giang ước tính chi phí từ việc khai thác quặng apatit từ khai trường 25 có thể sẽ làm giảm chi phí khai thác so với việc nhập ngoài khoảng 240 tỷ đồng.

Tác giả: Nguyễn Thu Huyền

Nguồn tin: nguoiduatin.vn