Vì sao giá ô tô tại Việt Nam cao hơn gần 2 lần so với các nước trong khu vực?

- 08:02 11-03-2023

- In ra

- Đóng cửa sổ này

|

|

Bộ Công Thương vừa có văn bản 1154/BCT-CN gửi Bộ Tài chính về việc đánh giá tác động của việc không áp dụng quy định về mức độ rời rạc đối với linh kiện ôtô nhập khẩu.

Cả nước có hơn 40 doanh nghiệp sản xuất, lắp ráp ô tô

Bộ Công Thương cho biết, ngành công nghiệp ô tô Việt Nam đã phát triển khá nhanh trong những năm gần đây. Tính đến cuối năm 2022, cả nước có hơn 40 doanh nghiệp sản xuất, lắp ráp ô tô với sản lượng sản xuất lắp ráp ô tô đáp ứng khoảng 70% nhu cầu xe dưới 9 chỗ trong nước. Nhiều hãng lớn trên thế giới đã có hoạt động sản xuất, lắp ráp ô tô tại Việt Nam. Một số doanh nghiệp nội địa đã tham gia sâu vào chuỗi sản xuất ô tô toàn cầu, một số loại sản phẩm đã xuất khẩu sang thị trường Thái Lan, Philippines,… trong đó đặc biệt là đối với xe tải, xe bus.

Với dân số khoảng 100 triệu người, Việt Nam hiện là thị trường ô tô tiềm năng hàng đầu khu vực ASEAN. Tuy nhiên, so với các nước trong Khu vực về phát triển công nghiệp sản xuất ô tô thì Việt Nam chịu thiệt thòi là đã phải hội nhập khu vực khi thị trường còn nhỏ để tổ chức sản xuất kinh doanh quy mô lớn, tỷ lệ nội địa hóa thấp, giá xe ô tô cao.

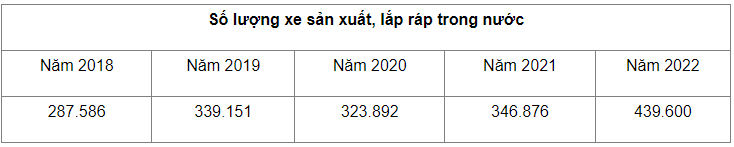

Theo số liệu của Cục Đăng kiểm Việt Nam, sản lượng ô tô sản xuất, lắp ráp trong nước từ năm 2018 đến nay như sau (số liệu bao gồm cả loại hình xe được sản xuất, lắp ráp từ linh kiện rời và loại hình xe được sản xuất, lắp ráp từ xe sát xi cơ sở hoặc xe mới khác đã được chứng nhận):

|

|

Các doanh nghiệp sản xuất, lắp ráp ô tô trong nước đã bước đầu khẳng định vai trò, vị trí đối với thị trường ô tô trong nước và đã có bước phát triển mạnh mẽ cả về lượng và chất. Tính đến hết năm 2022, tổng công suất lắp ráp của các nhà máy ô tô tại Việt Nam theo thiết kế khoảng 755.000 xe/năm, trong đó khu vực có vốn đầu tư nước ngoài chiếm khoảng 35%, doanh nghiệp trong nước chiếm khoảng 65%.

Tổng công suất lắp ráp theo thiết kế đối với xe dưới 9 chỗ cơ bản đáp ứng nhu cầu tiêu dùng trong nước. Trong 3 năm trở lại đây, sản lượng sản xuất, lắp ráp xe dưới 9 chỗ trên thực tế đã đáp ứng khoảng 70% nhu cầu trong nước.

Chất lượng xe sản xuất, lắp ráp trong nước và xe nhập khẩu được kiểm soát chặt chẽ, đảm bảo quyền lợi người tiêu dùng.

Một số loại sản phẩm đã xuất khẩu sang thị trường Thái Lan, Philippines (xe khách, xe con do Thaco sản xuất, lắp ráp) và Hoa Kỳ (xe điện của Vinfast).

Đóng góp cho ngân sách nhà nước hàng tỷ USD/năm và giải quyết công ăn việc làm cho hàng trăm nghìn lao động trực tiếp.

So với các mục tiêu được xác định trong Chiến lược phát triển ngành công nghiệp ô tô Việt Nam đến năm 2025, tầm nhìn đến năm 2035 được Thủ tướng Chính phủ phê duyệt tại Quyết định số 1168/QĐ-TTg ngày 16/7/2014 (Chiến lược), ngành công nghiệp ô tô của Việt Nam đã đạt được một số kết quả nhất định.

Cụ thể, về số lượng xe sản xuất trong nước: Chiến lược xác định đến năm 2020, tổng sản lượng xe đạt khoảng 227.500 chiếc. Tuy nhiên, trên thực tế, tổng sản lượng xe sản xuất trong nước năm 2020 đã đạt 323.892 chiếc, gấp 1,42 lần so với mục tiêu Chiến lược đề ra.

Về tỷ lệ số xe sản xuất, lắp ráp so với nhu cầu nội địa: Chiến lược xác định đến năm 2020, xe sản xuất lắp ráp trong nước chiếm khoảng 67% nhu cầu nội địa. Theo số liệu từ Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA), xe sản xuất, lắp ráp trong nước chiếm khoảng 65-70% tổng thị trường, cơ bản đạt mục tiêu đề ra tại Chiến lược.

Về công nghiệp hỗ trợ: Chiến lược xác định đến năm 2020, tỷ lệ giá trị sản xuất chế tạo trong nước đối với xe đến 9 chỗ đạt 30-40%, từ 10 chỗ trở lên đạt 35-45%, xe tải đạt 30-40%. Đến nay, giá trị sản xuất chế tạo trong nước đối với xe buýt đã đạt 60%, xe tải đạt 35-40%, xe con có tỷ lệ bình quân 25%. Như vậy, ngành công nghiệp ô tô Việt Nam cơ bản đã đạt mục tiêu về tỷ lệ giá trị sản xuất chế tạo trong nước đề ra tại Chiến lược đối với xe buýt và xe tải. Tuy nhiên, tỷ lệ giá trị sản xuất chế tạo trong nước đối với xe đến 9 chỗ chưa đạt mục tiêu đề ra.

Về xuất khẩu: Theo số liệu của Tổng cục Hải quan, giá trị xuất khẩu linh kiện và phụ tùng ô tô năm 2020 đạt 5,71 tỷ USD, gấp 1,42 lần mục tiêu 4 tỷ USD đề ra tại Chiến lược. Tuy nhiên, mục tiêu đến năm 2020 tổng lượng xe xuất khẩu đạt khoảng 20.000 chiếc đề ra tại Chiến lược chưa đạt được.

Có tới 80 - 90% nguyên liệu chính cho sản xuất linh kiện phải nhập khẩu

Mặc dù đã đạt được những kết quả nhất định, ngành sản xuất, lắp ráp ô tô trong nước vẫn chưa đạt được tiêu chí của ngành sản xuất ô tô thực sự (phần lớn mới ở mức độ lắp ráp đơn giản), dây chuyền sản xuất chủ yếu chỉ gồm 4 công đoạn chính là hàn, sơn, lắp ráp, kiểm tra. Giá bán xe vẫn ở mức cao so với các nước trong khu vực. Mức giá xe tại Việt Nam cao hơn gần 2 lần so với các nước trong khu vực (Thái Lan và Indonesia), và con số này còn lớn hơn nếu so với các nước có ngành công nghiệp ô tô đã phát triển ổn định như Hoa Kỳ và Nhật Bản. Nguyên nhân lớn nhất khiến giá xe tại Việt Nam ở mức cao là do thuế và phí cao, đồng thời sản lượng tích lũy trong nước thấp (các doanh nghiệp đang sản xuất dưới rất xa so với công suất thiết kế). Chất lượng xe sản xuất, lắp ráp trong nước mặc dù đã được cải thiện nhưng vẫn chưa thực sự bằng xe nhập khẩu; chưa tạo được sự hợp tác - liên kết và chuyên môn hoá giữa các doanh nghiệp trong sản xuất - lắp ráp ô tô và sản xuất phụ tùng linh kiện; chưa hình thành được hệ thống các nhà cung cấp nguyên vật liệu và sản xuất linh kiện quy mô lớn.

Về tỷ lệ nội địa hoá đối với xe cá nhân đến 9 chỗ ngồi: kết quả đạt được vẫn còn thấp so với mục tiêu đề ra. Các sản phẩm đã được nội địa hóa như: săm, lốp, ghế ngồi, gương, kính, bộ dây điện, ắc-quy, sản phẩm nhựa... Có tới 80 - 90% nguyên liệu chính cho sản xuất linh kiện như thép hợp kim, hợp kim nhôm, hạt nhựa, cao su kỹ thuật hiện phải nhập khẩu. Vật liệu làm khuôn mẫu chủ yếu cũng phải nhập khẩu. Hàng năm, các doanh nghiệp phải nhập khẩu khoảng trên 5 tỷ USD các linh kiện, phụ tùng phục vụ cho sản xuất, lắp ráp và sửa chữa xe.

Năng lực yếu kém của các doanh nghiệp trong ngành công nghiệp hỗ trợ cũng là điều đáng lưu tâm. Các nhà sản xuất khuôn mẫu hoặc có quy mô không lớn hoặc thiếu sự liên kết phối hợp để phát triển. Các doanh nghiệp sản xuất phôi và chi tiết đúc cho ngành chưa nhiều và tỷ lệ sai hỏng còn cao, chưa đáp ứng được yêu cầu của ngành.

Theo Bộ Công Thương, nguyên nhân chủ yếu của những hạn chế dung lượng thị trường nội địa hạn chế. Thị trường nhỏ, bị phân tán bởi nhiều nhà lắp ráp và nhiều model khác nhau khiến cho các công ty sản xuất (cả sản xuất, lắp ráp ô tô và sản xuất linh kiện phụ tùng) rất khó đầu tư, phát triển sản xuất hàng loạt, các doanh nghiệp công nghiệp hỗ trợ (CNHT) chưa đủ khả năng tiếp cận các chuỗi sản xuất ô tô ở nước ngoài.

GDP bình quân đầu người giai đoạn vừa qua chưa đủ để đa số người dân có thể sở hữu ô tô cũng như thúc đẩy ngành công nghiệp ô tô trong nước phát triển, tạo ra lợi nhuận. Theo Timothy J. Sturgeon and Richard Florida, GDP bình quân đầu người phải đạt khoảng $4.000 mỗi năm mới có thể thúc đẩy sự tăng trưởng công nghiệp ô tô phát triển nhanh chóng[1]. GDP bình quân đầu người của nước ta trong thời gian vừa qua chưa hội tụ đủ các yếu tố thúc đẩy sự tăng trưởng nhanh chóng của ngành công nghiệp ô tô.

Các quốc gia có trình độ phát triển hơn trong khu vực (như Thái Lan, Indonesia…) đã có chính sách thu hút các dự án đầu tư quy mô lớn, hiệu quả từ các Tập đoàn ô tô toàn cầu, gây sức ép cạnh tranh gay gắt lên ngành công nghiệp ô tô của Việt Nam.

Chính sách phát triển công nghiệp ô tô thời gian vừa qua không đồng bộ, ổn định nên đã không hỗ trợ phát triển ngành công nghiệp ô tô cũng như công nghiệp hỗ trợ ngành ô tô trong nước.

Chưa chủ động về các vật liệu cơ bản: Các vật liệu cơ bản phục vụ sản xuất sản phẩm CNHT ngành ô tô như thép chế tạo, nhựa và chất dẻo... chủ yếu vẫn phải dựa vào nhập khẩu. Sự phụ thuộc này đã làm giảm tính chủ động trong sản xuất và giảm sức cạnh tranh của sản phẩm.

Năng lực sản xuất của các doanh nghiệp trong nước còn thấp. Các doanh nghiệp CNHT ngành ô tô của Việt Nam có số lượng nhỏ, vốn là các công ty cơ khí, sản xuất chất dẻo, nhựa, trình độ công nghệ còn kém, không có kinh nghiệm trong ngành ô tô. Do là các doanh nghiệp vừa và nhỏ, nên các doanh nghiệp CNHT ô tô Việt Nam khó tiếp cận nguồn vốn tín dụng, trình độ quản lý sản xuất và kinh doanh yếu, không đáp ứng được các yêu cầu của các nhà sản xuất ô tô.

Việc thu hút các nguồn vốn FDI để phát triển công nghiệp ô tô không có các cơ chế ràng buộc chặt chẽ để các hãng ô tô nước ngoài nâng cao tỷ lệ nội địa hóa, mà chỉ chú trọng việc hoạt động theo phương thức lắp ráp.

Hệ thống giao thông yếu kém (mà chủ yếu do tổ chức giao thông kém) đã ảnh hưởng không nhỏ tới cầu của thị trường, làm cho nhu cầu về sử dụng ô tô của nền kinh tế chưa lớn, lại càng có xu hướng giảm sút.

Cơ hội và thách thức đối với ngành công nghiệp ô tô Việt Nam

Thị trường ô tô trong nước vài năm gần đây tăng trưởng tốt hơn kỳ vọng. Với tốc độ tăng trưởng ổn định của thị trường xe con dưới 9 chỗ như hiện nay (trung bình 20-30%/năm), Việt Nam sẽ là thị trường tiêu thụ ô tô rất tiềm năng trong khu vực. Trong năm 2020, Việt Nam đã vượt qua Philippines trở thành thị trường tiêu thụ ô tô lớn thứ 4 trong ASEAN (sau Thái Lan, Indonesia và Malaysia).

Tiềm năng phát triển công nghiệp ô tô phụ thuộc vào 3 yếu tố: quy mô và cơ cấu dân số, mức thu nhập bình quân đầu người, và số xe trung bình/1.000 dân. Tại Việt Nam, xu thế ô tô hóa (motorization) dự báo sẽ diễn ra trong thời gian tới do GDP bình quân đầu người đã vượt mức 4.000 USD và số xe trung bình trên 1.000 dân đã đạt khoảng 50 xe (mặc dù vẫn thấp hơn rất nhiều so với Thái Lan (280 xe/1.000 dân), Malaysia (542 xe/1.000 dân)...). Cùng với tốc độ tăng trưởng kinh tế, tốc độ đô thị hóa cao cũng như sự gia tăng nhanh chóng của tầng lớp trung lưu, tiềm năng phát triển công nghiệp ô tô tại Việt Nam trong thời gian tới là rất lớn, Dự kiến nhu cầu tiêu thụ ô tô sẽ bùng nổ trong giai đoạn đến 2025.

Bên cạnh đó, xu hướng điện hóa ô tô đang diễn ra mạnh mẽ trên thế giới. Hiện nay, đối với ô tô điện, xuất phát điểm giữa Việt Nam và các quốc gia ASEAN là gần như tương tự nhau. Do đó, cơ hội để thu hút các dự án đầu tư sản xuất, lắp ráp ô tô điện của Việt Nam trong khu vực là rất tiềm năng nếu Chính phủ sớm ban hành các chính sách ưu đãi, hỗ trợ vượt trội, đặc biệt là trong bối cảnh có sự dịch chuyển đầu tư và tái cấu trúc chuỗi giá trị công nghiệp trong khu vực trong bối cảnh căng thẳng từ chiến tranh thương mại Mỹ - Trung ngày càng gia tăng.

Sự cạnh tranh gay gắt từ các sản phẩm nhập khẩu. Đặc biệt, sự cạnh tranh từ ô tô nhập khẩu nguyên chiếc đến chủ yếu từ các nước ASEAN như Thái Lan, Indonesia (chỉ tính riêng lượng ô tô nhập khẩu từ 02 quốc gia này đã chiếm khoảng trên dưới 50% tổng lượng ô tô nhập khẩu tại Việt Nam) và trong vòng 7-10 năm tới là các sản phẩm ô tô từ các quốc gia thành viên của Hiệp định CPTPP và EVFTA.

Một số quốc gia trong khu vực như Indonesia và Thái Lan đang là điểm đến hấp dẫn của các nhà sản xuất ô tô lớn trên thế giới, từ đó cơ hội thu hút các hãng ô tô đầu tư sản xuất lớn ở Việt Nam sẽ gặp nhiều khó khăn.

Bên cạnh sức ép từ các quốc gia đi trước, Việt Nam sẽ còn phải chịu sự cạnh tranh từ sự phát triển của các nước đi sau trong khu vực (Myanma, Lào, Campuchia) trong việc thu hút các dự án sản xuất, lắp ráp ô tô.

Bước sang năm 2023, nền kinh tế Việt Nam tiếp tục đứng trước bài toán tăng trưởng khó khăn do các tác động tiêu cực từ kinh tế toàn cầu. Theo dự báo của các chuyên gia kinh tế thuộc các tổ chức thế giới, năm 2023, tăng trưởng GDP toàn cầu sẽ rơi vào tình trạng sụt giảm, thấp hơn năm 2022, với mức dự báo tốc độ tăng trung bình khoảng 2%. Cụ thể, dự báo tăng trưởng toàn cầu năm 2023 của IMF là 2,7%, của EU là 2,5%, của OECD là 2,2% và của Fitch Ratings là 1,4%[3].

Nguyên nhân của mức tăng trưởng thấp này đến từ các khó khăn chưa thể giải quyết triệt để và ngắn hạn trong năm 2022: xung đột địa chính trị Nga - Ukraina chưa có dấu hiệu kết thúc tạo ra nhiều cú sốc kinh tế, ảnh hưởng tiêu cực tới hoạt động sản xuất, tiêu thụ hàng hóa trên thị trường các nước, nguy cơ lạm phát tăng cao, nguồn cung xăng, dầu trên thế giới và trong nước còn nhiều biến động; căng thẳng thương mại giữa các nền kinh tế lớn, cụ thể là giữa Hoa Kỳ và Trung Quốc sẽ có khả năng gay gắt hơn và khó có thể dịu đi trong một thời gian ngắn; các nguy cơ khác gây ra bởi biến đổi khí hậu... trong khi dịch bệnh COVID-19 vẫn đang hiện hữu tại nhiều quốc gia, và có thể tái bùng phát bất cứ lúc nào.

Có thể thấy rằng hệ quả của những nguy cơ này trước mắt sẽ ảnh hưởng trực tiếp đến các chỉ số kinh tế vĩ mô Việt Nam, gây khó khăn cho việc thực hiện các mục tiêu đề ra trong Nghị quyết số 68/2022/QH15 về Kế hoạch phát triển kinh tế xã hội năm 2023, đặc biệt là mục tiêu tăng trưởng GDP 6,5% và tác động tiêu cực đến nhiều khía cạnh của kinh tế, như:

Thứ nhất, áp lực lạm phát và sự mất giá đồng VND ảnh hưởng đến tâm lý người tiêu dùng: Nguy cơ lạm phát trong năm 2023 vượt quá mức trần 4,5% sẽ phần nào tác động đến tâm lý người tiêu dùng, khiến họ cẩn thận hơn trong việc chi tiêu các mặt hàng thường xuyên và cả những mặt hàng xa xỉ như ô tô. Tác động này sẽ càng rõ rệt khi mức lạm phát càng cao.

Thứ hai, thu ngoại tệ có nguy cơ giảm, ảnh hưởng đến thu ngân sách: Hoạt động xuất khẩu năm 2023 được dự báo sẽ gặp nhiều khó khăn hơn năm 2022, do hiện các thị trường xuất khẩu chính của Việt Nam như Hoa Kỳ, EU, Trung Quốc, Nhật Bản đều đối mặt với nguy cơ suy thoái hoặc tăng trưởng chậm, khiến số lượng đơn đặt hàng sụt giảm cũng như việc áp đặt các tiêu chuẩn ngày càng khắt khe đối với hàng hóa xuất khẩu từ Việt Nam. Điều này sẽ tác động giảm tới thu ngoại tệ từ hoạt động xuất nhập khẩu, từ đó ảnh hưởng tới tổng thu ngoại tệ và dự trữ ngoại hối của Việt Nam trong năm 2023, trong khi đây là một trong những công cụ hữu hiệu để kiểm soát lạm phát và giữ giá trị đồng VND ổn định. Trước nguy cơ này, Nhà nước sẽ cần phải tính toán và cân đối các nguồn thu chi ngân sách khác để vừa đảm bảo thực hiện hoạt động công, vừa có đủ nguồn lực để sử dụng các công cụ chính sách điều tiết kinh tế phù hợp.

Thứ ba, sự bất ổn của các kênh đầu tư chính ảnh hưởng đến thu nhập nhà đầu tư và người tiêu dùng: thị trường chứng khoán và bất động sản năm 2023 đều được dự báo tồn tại nhiều rủi ro và không ổn định, ảnh hưởng đến tâm lý và thu nhập nhà đầu tư, trong khi đây là hai kênh mang lại nguồn tiền lớn cho nền kinh tế. Trong trường hợp hai thị trường biến động tiêu cực, người tiêu dùng sẽ cân nhắc việc phát sinh nhu cầu tiêu dùng đối với các mặt hàng, trong đó bao gồm cả một mặt hàng có giá trị cao như ô tô.

Trong dài hạn, sự phát triển của ngành công nghiệp ô tô Việt Nam cũng sẽ bị ảnh hưởng đáng kể. Mục tiêu xuất khẩu 90.000 xe ô tô và 10 tỷ USD giá trị xuất khẩu linh kiện phụ tùng vào năm 2035 như nêu tại Chiến lược phát triển ngành công nghiệp ô tô Việt Nam năm 2025, tầm nhìn đến 2035 (được phê duyệt tại Quyết định số 1168/QĐ-TTg ngày 16/7/2014 của Thủ tướng Chính phủ) sẽ không thể đạt được, nếu không có những chính sách thúc đẩy kịp thời trong giai đoạn ngắn hạn 2023, trung hạn 2027 và dài hạn đến năm 2035.

Tác giả: Tuệ Minh

Nguồn tin: nguoiduatin.vn