Sở LĐ-TB&XH Thái Nguyên: Tuyển viên chức, dùng kinh phí sai quy định

Ngoài công tác điều động viên chức làm việc tại Sở sai quy định thì việc quản lý, sử dụng các nguồn kinh phí tại sở LĐ-TB&XH tỉnh Thái Nguyên còn sai phạm.

Xuất hiện trường hợp thuộc diện “con ông, cháu cha”

Ngoài những sai phạm trong công tác điều động viên chức làm việc tại sở Lao động, Thương binh và Xã hội (LĐ-TB&XH) tỉnh Thái Nguyên, đơn vị này còn tồn tại những sai phạm khác, trong đó có việc xét tuyển viên chức. Sở đã xét tuyển 8 chỉ tiêu viên chức cho 6 đơn vị trực thuộc Sở. Tuy nhiên, hồ sơ nộp dự tuyển viên chức chưa đầy đủ, đúng quy định.

Các hình thức công khai thông tin về xét tuyển không thực hiện đầy đủ theo quy định, không có bước kiểm tra, giám sát việc tổ chức triển khai kế hoạch xét tuyển, sau xét tuyển có 5/6 đơn vị trực thuộc Sở không ký hợp đồng làm việc với người trúng tuyển.

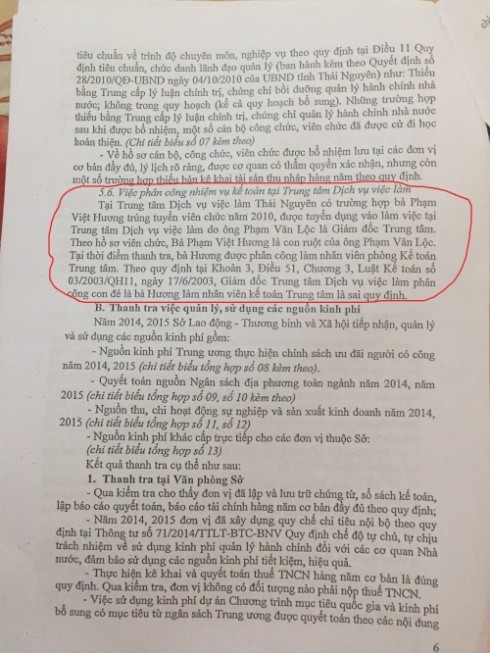

Đáng lưu ý, tại trung tâm Dịch vụ việc làm Thái Nguyên, có trường hợp bà Phạm Việt Hương trúng tuyển viên chức năm 2010, được tuyển dụng vào làm việc tại trung tâm Dịch vụ việc làm do ông Phạm Văn Lộc là Giám đốc trung tâm. Theo hồ sơ viên chức, bà Phạm Việt Hương là con ruột của ông Phạm Văn Lộc.

Để con đẻ làm nhân viên kế toán trung tâm Dịch vụ việc làm là sai quy định.

Tại thời điểm thanh tra, bà Hương được phân công làm nhân viên phòng Kế toán của trung tâm. Theo quy định tại khoản 3, Điều 51, Chương 3, luật Kế toán số 03/2003/QH11, ngày 17/6/2003, Giám đốc trung tâm Dịch vụ việc làm phân công con đẻ là bà Hương làm nhân viên kế toán trung tâm là sai quy định.

Quản lý, sử dụng các nguồn kinh phí còn sai phạm

Bên cạnh đó, còn một số sai phạm khác tại sở LĐ-TB&XH tỉnh Thái Nguyên được Thanh tra tỉnh Thái Nguyên chỉ rõ ở lĩnh vực Dạy nghề.

Cụ thể, kiểm tra tại trường trung cấp nghề Nam Thái Nguyên; trường trung cấp nghề Dân tộc Nội trú Thái Nguyên; trung tâm Dịch vụ việc làm và trung tâm Dạy nghề Thái Nguyên có tình trạng thanh quyết toán kinh phí đào tạo nghề không đúng thực tế.

Thanh tra việc quản lý, sử dụng các nguồn kinh phí tại văn phòng Sở còn có những tồn tại, sai phạm. Việc kê khai, quyết toán thuế thu nhập cá nhân (TNCN) hàng năm của cán bộ công chức (CBCC) chưa đầy đủ về đối tượng phải kê khai, quyết toán thuế và kê khai còn thiếu các khoản thu nhập tính thuế của người lao động như: Tiền thưởng các ngày lễ, tết; thù lao giảng viên các lớp tập huấn.

Hạch toán khoản thu, chi nguồn kinh phí được để lại (trích %) từ việc cung cấp dịch vụ thu hộ tiền đối với người lao động đi làm việc tại Hàn Quốc trên tài khoản 3318, chưa đúng theo quy định của chế độ kế toán hiện hành, thu tiền thanh lý tài sản số tiền 3.058.000 đồng, chưa nộp vào ngân sách Nhà nước theo quy định.

Thanh tra các đơn vị sự nghiệp công lập trực thuộc Sở này thì có 9/10 đơn vị có những tồn tại, sai phạm.