Dễ như…vay tiền qua app

Không cần những chiến dịch quảng cáo rầm rộ trên các phương tiện thông tin đại chúng hay những biển bảng quảng cáo lớn ngoài trời tại những vị trí đắc địa, hoặc thuê người nổi tiếng quảng bá thương hiệu của hệ thống ngân hàng, các công ty tài chính, hàng trăm trang cho vay qua app (ứng dụng) đang âm thầm len lỏi vào cuộc sống hàng ngày của người dân.

Đặc điểm của loại hình cho vay này là số tiền cho vay nhỏ và thời gian cho vay ngắn, thường chỉ khoảng 1 tuần. Tuy nhiên, trên thực tế, người vay chỉ nhận được 2/3 số tiền trên hợp đồng vay, 1/3 còn lại người cho vay sẽ giữ để trừ vào tiền lãi và tiền phí các loại dịch vụ. Nếu hết thời gian cho vay, người vay không trả được nợ thì nhân viên cho vay của các app sẽ tiếp tục giới thiệu các app mới để người vay tiếp tục vay của app sau để trả cho app trước.

|

Các website, ứng dụng cho vay trực tuyến rất sẵn trên internet. |

Trên thực tế, đã có hàng chục nghìn người dính vào bẫy tín dụng đen kiểu này, với số nợ lên tới hàng trăm triệu đồng mặc dù ban đầu chỉ vay tiêu dùng vài triệu đồng. Trước đó, Công an TP.HCM triệt phá băng nhóm do người Trung Quốc cầm đầu hoạt động cho vay lãi nặng thông qua app tín dụng đen trên điện thoại di động. Nhóm này tạo ra các ứng dụng trên điện thoại di động để cho vay tiền mang tên Vaytocdo, Moreloan, VD online. Các app này được quảng cáo trên Internet, các trang mạng xã hội như Facebook, Youtube... để thu hút người có nhu cầu vay tiền.

Đơn cử khi vay qua ứng dụng Vaytocdo, người vay lần đầu chỉ được duyệt vay số tiền 1.700.000 đồng, nhưng trên thực tế khách hàng chỉ nhận được số tiền 1.428.000 đồng, còn 272.000 đồng là tiền phí dịch vụ. Trong vòng 8 ngày, người vay phải trả 2.040.000 đồng (trong đó gồm 1.700.000 đồng tiền gốc và 340.000 tiền lãi). Nếu khách vay tiền trả chậm, sẽ bị phạt 102.000 đồng/ngày. Với phương thức như vậy, tính ra các đối tượng đã cho vay với lãi suất 2,5%/ ngày, tương đương 17,5%/tuần, 75%/tháng và 912,5%/năm.

Mới đây, phản ánh với PV, chị Thu H. (Hai Bà Trưng, Hà Nội) chia sẻ, do làm ăn thua lỗ, chị đã vay qua app một khoản tiền 30 triệu nhưng do ảnh hưởng từ dịch covid-19 nên chưa có khả năng thanh toán tiền theo đúng thời hạn. Chị H. đã phải chịu “bom” tin nhắn và tất cả những người trong danh sách điện thoại của chị đều bị “khủng bố” đòi nợ khiến chị xấu hổ phải bỏ về quê tạm lánh một thời gian.

Theo các chuyên gia công nghệ, hầu hết các app tín dụng đen đang hoạt động ở Việt Nam đều đến từ Trung Quốc. Ước tính có khoảng 60- 70 app tín dụng đen đang đội lốt P2P nhằm mục đích cho vay nặng lãi. Do việc sử dụng khá dễ dàng, thủ tục cũng rất đơn giản, chỉ cần cung cấp thông tin cá nhân, thông tin một số giấy tờ như hộ khẩu, bằng lái xe hay CMND là có thể vay được tiền; thời gian giải ngân nhanh… nên đã có không ít người bị “sập bẫy”.

Chuyên gia ngân hàng Nguyễn Trí Hiếu đánh giá, vũ khí của những app này chính là thủ tục đơn giản và thời gian giải ngân nhanh chóng. Trong khi các app chính thống sẽ cần phải có những thủ tục chặt chẽ hơn để giảm thiểu rủi ro cho cả người vay lẫn người cho vay. Thực tế cho thấy, mạng lưới của các tổ chức tín dụng đã được phủ rộng khắp, thủ tục cho vay cũng được đơn giản hóa nhưng tín dụng đen vẫn “sống như cỏ dại”…

Đòi nợ tàn khốc hơn tín dụng đen

Cũng theo tìm hiểu của PV, hình thức cho vay ngang hàng (P2P) ngày càng nở rộ tại Việt Nam. Đó là tổ chức kết nối nhà đầu tư và người cần tiền để cho vay những khoản vay nhỏ. Dù vậy, cho đến nay vẫn chưa có công ty P2P nào được Ngân hàng Nhà nước cấp phép hoạt động, cũng như chưa có bất kỳ hành lang pháp lý nào quản lý lĩnh vực này.

Nhận định về thực trạng trên, ĐBQH Nguyễn Thị Thủy, Ủy viên Thường trực Ủy ban Tư pháp của Quốc hội bày tỏ lo lắng về những loại hình cho vay nóng, nhỏ lẻ xuất hiện tràn lan hiện nay. Tiêu biểu là loại hình vay qua app trên điện thoại. Người dân chỉ cần một vài thao tác đơn giản có thể vay được khoản tiền cần thiết. Song, đại biểu này nhìn nhận nhiều app cho vay với mức lãi suất "cắt cổ" và thủ đoạn đòi nợ còn tàn khốc hơn nhiều so với tín dụng đen truyền thống.

|

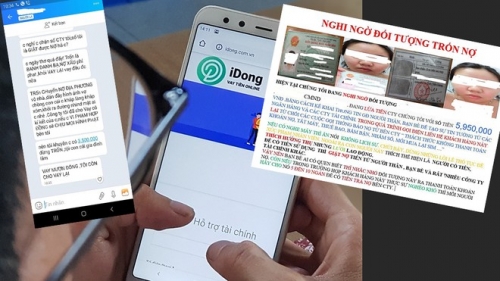

Tin nhắn đòi nợ gửi cho bạn bè, họ hàng người vay qua app |

Theo bà Thủy, người vay chỉ cần gửi ảnh chụp khuôn mặt, chứng minh thư nhân dân, cung cấp số tài khoản ngân hàng và đặc biệt là phải chấp thuận cho các app này được truy cập vào danh bạ điện thoại. Sau 10 phút tiền sẽ được chuyển vào tài khoản của người vay. Nhưng cũng kể từ đây thì những người đứng ẩn sau các ứng dụng này sẽ có được toàn bộ số điện thoại, Facebook của người thân, của đồng nghiệp và của bạn bè người vay để sử dụng cho các mục đích sau này.

"Có những nạn nhân đã tâm sự, ban đầu chỉ vay 8 triệu của 2 app. Và khi đến hạn không có tiền trả, thì nhân viên của app giới thiệu vay qua app khác để trả nợ. Đến nay sau 3 tháng, từ chỗ chỉ vay 8 triệu đồng đã phải vay hơn 200 triệu đồng để trả nợ. Và từ chỗ chỉ vay của 2 app thì đến nay đã phải vay của 64 app với số tiền lãi và tiền phạt tăng theo cấp số nhân hàng ngày", bà Thuỷ nói và nhận định loại hình tín dụng đen kiểu mới đã biến những con nợ nhỏ thành những con nợ lớn, chất chồng những khoản nợ không thể trả nổi.

Bên cạnh đó, phương pháp đòi nợ của các app còn tàn khốc hơn cả tín dụng đen trước kia. Đầu tiên, con nợ bị khủng bố tinh thần bằng tin nhắn, cuộc gọi với lời lẽ thô tục. Các ứng dụng này cũng dùng luôn số điện thoại trong danh bạ người vay bị để bêu riếu nhằm gây sức ép trả nợ."Có những nạn nhân đã tâm sự chỉ vì trót vay tiền qua app mà bị khủng bố điện thoại suốt ngày đêm, có những người đã bị khủng bố bởi hơn 200 số điện thoại khác nhau. Có những trường hợp cha đi vay tiền nhưng mà con bị lập bàn thờ đưa lên mạng xã hội, "hết sức độc ác", vị đại biểu chia sẻ.

Cần có cơ chế quản lý và giám sát các app cho vay

Liên quan đến các app cho vay, bà Thủy nhận định đây là tín dụng đen thời công nghệ, cho vay và đòi nợ bất lương, sử dụng mọi thủ đoạn để dồn người vay đến chân tường. Song các thủ đoạn này chưa bị xử lý triệt để, bà Thủy cho rằng còn bất cập tại Điều 201 của Bộ luật Hình sự. Theo đó, các app cho vay lách luật bằng cách luôn để mức lãi suất dưới mức trần pháp luật quy định, nhưng bắt người vay phải trả tiền phí và tiền phạt vi phạm rất lớn.

Đồng quan điểm trên, đại biểu Nguyễn Sỹ Cương, Phó Chủ nhiệm Ủy ban Đối ngoại của Quốc hội cho biết, ngành công an đang rất quyết liệt đấu tranh với loại tội phạm này và cũng giảm đáng kể. Tuy nhiên vẫn còn những vấn đề mà nếu không có giải pháp thì tín dụng đen vẫn hiện hữu như tất yếu khách quan. “Đối với tín dụng đen, kể cả vay để đi đánh bạc thì vẫn có thể giải quyết việc đó. Về thời hạn giải quyết, đối với xã hội đen không cần bất cứ thủ tục gì, chỉ mấy phút đồng hồ có thể có tiền ngay”, ông Cương nói và cho rằng đây là vấn đề cần đưa ra biện pháp để giải quyết.

Một chuyên gia công nghệ nhận định, sở dĩ các app tín dụng đen hoành hành khắp nơi do thị trường đang có nhiều khoảng trống. Thứ nhất là còn thiếu các khoản tín dụng, cho vay nhỏ với thủ tục xét duyệt nhanh gọn và thuận lợi, tín chấp từ các tổ chức tín dụng hợp pháp, có uy tín. Thứ hai, các loại hình P2P chưa được cấp phép để cung ứng các khoản vay nhỏ và nhanh trên thị trường. Để đẩy lùi app tín dụng đen, cần sớm đẩy mạnh các hoạt động P2P trên thị trường. Tuy nhiên, việc thí điểm P2P cũng chậm được tiến hành”. Theo đó, cơ quan quản lý nhà nước cần nhanh chóng ban hành khung pháp lý thử nghiệm P2P để tạo điều kiện cho các công ty cung ứng dịch vụ tài chính qua app một cách minh bạch, bảo đảm quyền lợi người tiêu dùng.

Bộ Công an cần thông tin đầy đủ các phương thức, thủ đoạn của tội phạm ĐBQH Nguyễn Thị Thủy kiến nghị bộ Công an thông tin đầy đủ các phương thức, thủ đoạn của tội phạm này để người dân chủ động phòng, tránh. Bên cạnh đó, các cơ quan tố tụng Trung ương khẩn trương tổng kết những vướng mắc trong việc áp dụng các quy định pháp luật để xử lý đối với hành vi này, trình Quốc hội sửa các quy định pháp luật có liên quan. Ngân hàng Nhà nước nghiên cứu để có các khoản vay nhỏ, với thủ tục xét duyệt vay nhanh chóng, thuận lợi để giúp cho những người dân có nhu cầu tiếp cận được với các khoản tín dụng này. |

Tác giả: Hương Lan

Nguồn tin: nguoiduatin.vn