Hàng loạt khách hàng tố Bảo hiểm Prudential o ép, hủy hợp đồng: Có thể khởi kiện ra tòa!

Ở góc độ chuyên gia làm việc trong lĩnh vực tài chính, ngân hàng, TS.LS La Văn Thái cho rằng: Trong trường hợp không được giải quyết thỏa đáng, khách hàng có thể khởi kiện Công ty Bảo hiểm Prudential ra tòa án.

Mở đầu cuộc trò chuyện với PV Báo Gia đình & Xã hội, TS. LS La Văn Thái chia sẻ, bảo hiểm nhân thọ là giải pháp cung cấp một khoản tài chính cho người tham gia để đáp ứng nhu cầu chi trả một phần hoặc toàn bộ chi phí phải bỏ ra trong tương lai khi xảy ra các rủi ro như: Ốm đau, thương tật, mất sức lao động, tai nạn, tử vong; Hoặc để hoàn thành những dự định trong tương lai như: Đảm bảo việc học cho con, mua nhà, mua xe, an dưỡng tuổi già …

Theo lời vị chuyên gia này, nhìn bên ngoài việc bán bảo hiểm qua đại lý giống mô hình đa cấp nhưng đại lý chỉ được bán sản phẩm bảo hiểm với các quy tắc điều khoản biểu phí, hợp đồng bảo hiểm, giấy yêu cầu bảo hiểm, đơn bảo hiểm, minh họa bán hàng đã được Bộ Tài chính phê chuẩn, không được thêm bớt. Việc chi trả hoa hồng đã được Bộ Tài chính quy định, doanh nghiệp bảo hiểm không được tự ý làm sai.

Năm 2016, Công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam báo lãi 1.280 tỷ đồng, mức cao nhất trong hoạt động bảo hiểm nhân thọ tại Việt Nam. Ảnh: TL

“Dù quy định của bảo hiểm nhân thọ rất chặt chẽ, tuy nhiên đối chiếu với rất nhiều trường hợp khách hàng tham gia bảo hiểm bị hủy hợp đồng mà cụ thể ở đây là Công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam (Bảo hiểm Prudential), tôi cho rằng có sự buông lỏng ngay từ giai đoạn tư vấn, thẩm định và ký hợp đồng”, TS.LS La Văn Thái chia sẻ.

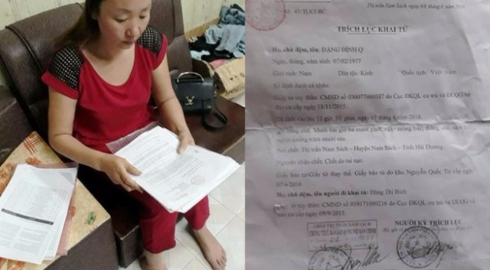

Điển hình như trường hợp gia đình chị Đặng Thị Bích (44 tuổi, khu 18, phường Ngọc Châu, thành phố Hải Dương, tỉnh Hải Dương) khiếu nại việc anh Đặng Đình Q. (sinh năm 1977, trú tại thị trấn Nam Sách, huyện Nam Sách, tỉnh Hải Dương) – người tham gia bảo hiểm bị Công ty Prudential kết luận nhiễm HIV sau khi tử vong, Luật sư Thái khẳng định: Cách giải quyết thanh toán tiền bảo hiểm của Bảo hiểm Prudential không thỏa đáng cả về tình và lý.

Gia đình bà Đặng Thị Bích rơi vào bi kịch sau khi Bảo hiểm Prudential thông báo: Anh Đặng Đình Q. - người đã tử vong được chẩn đoán nhiễm HIV từ trước. Ảnh: PV

“Trong quy định nêu rõ, trách nhiệm của các bên khi đã ký hợp đồng là trong trường hợp xảy ra sự cố phải có trách nhiệm. Đây là quan hệ pháp luật dân sự, nếu phía bảo hiểm nghi ngờ người tham gia không đủ điều kiện thì phải thẩm định, đánh giá.

Việc khi người ta đã qua đời rồi (phía công an xác nhận do tai nạn), họ mới đi kiểm tra, xác minh và ra kết luận cuối cùng rằng: Người này vi phạm hợp đồng vì trước khi tham gia bảo hiểm đã bị nhiễm HIV là không đúng”, ông Thái lý giải.

Vị chuyên gia cũng viện dẫn trường hợp ông Hoàng Khắc Sửu (43 tuổi, trú tại phường Nghi Thu, thị xã Cửa Lò, tỉnh Nghệ An) bị Trung tâm Y tế dự phòng tỉnh Nghệ An kết luận nhiễm HIV. Tuy nhiên, sau 10 năm bị “kết án”, mới đây, ông Sửu chính thức được cơ quan y tế kết luận: Kết quả xét nghiệm nhầm và ông Sửu không bị HIV.

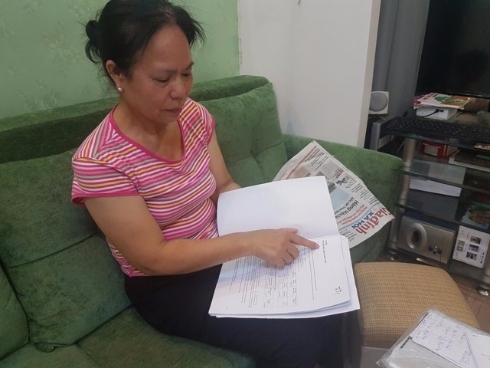

Bà Trần Thị Sửu (Ba Đình, Hà Nội) - Người tố Bảo hiểm Prudential gây khó dễ, o ép và tự ý hủy hợp đồng. Ảnh: PV

“Như vậy, Bảo hiểm Prudential dựa vào đâu để khẳng định trưởng hợp của ông Nguyễn Đình Q. nhiễm HIV (sau khi khách hàng này đã tử vong).

Cũng phải nói rõ rằng kết luận của cơ quan y tế có thể sai và gia đình có thể yêu cầu giám định lại. Do vậy, phía Bảo hiểm Prudential tự cho mình quyền tài phán và tuyên bố hủy hợp đồng, không giải quyết bồi thường cho gia đình ông Q. là không thỏa đáng”, TS.LS La Văn Thái nhấn mạnh.

Về các phản ánh của bà Đặng Thị Bích (Hải Dương), bà Trần Thị Sửu (Ba Đình - Hà Nội), anh Đinh Ngọc Cẩn (Hà Đông – Hà Nội)… mà Báo Gia đình & Xã hội đã đăng tải trong thời gian vừa qua, TS.LS La Văn Thái cho rằng, trong trường hợp đã khiếu nại nhiều lần nhưng không được giải quyết thỏa đáng, khách hàng có thể khởi kiện Công ty Bảo hiểm Prudential ra tòa.

Chị Tạ Như Hoa (Đống Đa, Hà Nội) tại buổi làm việc với Bảo hiểm Prudential sau khi công ty này hủy hợp đồng do nhân viên quên số điện thoại của khách hàng. Ảnh: P.V

“Tôi mong muốn các cơ quan báo chí truyền thông hỗ trợ gia đình họ để sự việc được sáng tỏ. Đây cũng là bài học để các doanh nghiệp bảo hiểm chấn chỉnh hoạt động đồng thời nâng cao hiếu biết cho người dân khi có nhu cầu tham gia bảo hiểm nhân thọ. Nếu được mời tham gia, giới luật sư và cá nhân tôi sẽ hỗ trợ miễn phí để đòi quyền lợi chính đáng cho những trường hợp nói trên”, vị chuyên gia pháp lý chia sẻ.

Khách hàng nên chọn Doanh nghiệp kinh doanh Bảo hiểm có uy tín

“Hiện nay có một số công ty bảo hiểm nhân thọ chỉ muốn thu tiền của khách hàng mà lại không muốn chi tiền khi khách hàng gặp rủi ro như đã cam kết, thậm chí sử dụng những “chiêu trò” để không phải trả tiền cho khách. Công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam không phải là doanh nghiệp bảo hiểm đầu tiên có những tranh chấp hợp đồng khi giải quyết thanh toán tiền.

Thực tế, với tham vọng phát triển nóng của thị trường bảo hiểm, sự cạnh tranh giữa các công ty bảo hiểm với nhau đã dẫn đến tình trạng các công ty bảo hiểm tuyển dụng và chiêu mộ người nhưng thiếu đào tạo, giám sát kỹ càng. Các công ty bảo hiểm chủ yếu tập trung vào đào tạo nghiệp vụ chốt sale, bán hàng nhiều hơn là đào tạo ý thức và đạo đức nghề nghiệp.

Đã xảy ra rất nhiều trường hợp nhân viên không tư vấn kỹ lưỡng cho khách hàng mà chỉ muốn nhanh chóng ký hợp đồng. Đến khi xảy ra sự cố, họ vin rằng người tham gia đã đọc và ký vào hợp đồng nên đẩy tất cả các rủi ro thuộc về khách hàng.

Do vậy, để bảo vệ quyền lợi cho khách hàng, khi mua bảo hiểm nhân thọ người tham gia cần chọn doanh nghiệp kinh doanh bảo hiểm đã có uy tín. Bên cạnh đó phải yêu cầu Đại lý bảo tư vấn đầy đủ, rõ ràng về các điều khoản trong hồ sơ yêu cầu bảo hiểm, quy tắc và điều khoản bảo hiểm của Sản phẩm bảo hiểm mình muốn mua để tránh rủi ro về sau”, TS.LS La Văn Thái tư vấn.

Tác giả: Nhật Tân – Trần Tuấn Nguồn tin: giadinh.net.vn